她理财 App

她理财 App

研报也来分析“她经济”了~~

今天浏览券儿商研报,看到了国海证券写了一篇关于女性财富市场的分析报告,里面有几条值得关注的点,引来大家看一下:

-图引用国海证券行业研究报告

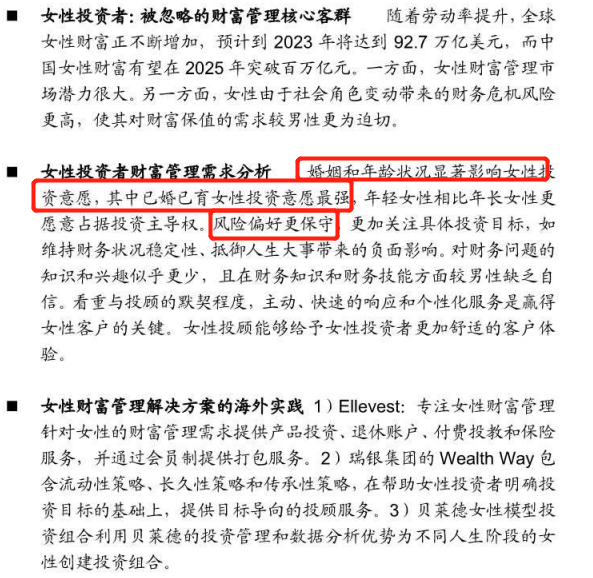

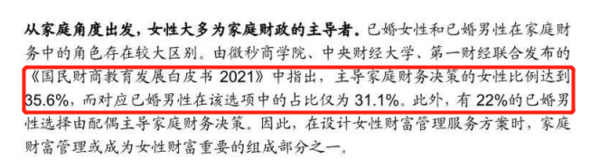

婚姻和年龄状况显著影响女性投资意愿,已婚已育女性投资意愿最强,且女性的家庭财富主导权比例日益提高,但相较于男性来讲,保护资产安全性对于女性来讲,更甚于资产财富的增长,投资风格偏为谨慎。

再配合着前段时间的2022养老调查报告:

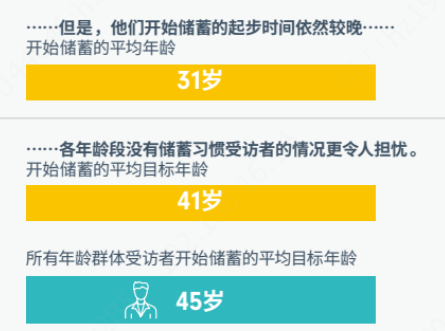

我国储蓄者开始储蓄的平均年龄是31岁,没有储蓄习惯的受访者,开始储蓄的年龄要到41岁了。

基本能得出一个数据就是,目前储蓄增值的起始阶段发生在30岁年龄开始后的婚姻初期,小家庭开始建立,个人财富的积累也开始同步增长。这也就是我看小她好多姐妹,财富增长的开始乃至爆发期,都是在有了稳定的家庭环境之后。

但这两年的大环境不佳,也迫使很多姐妹“未雨绸缪”,开始把储蓄的年龄段往前拉,比如之前有个新闻,说的是这么个事儿:

有一名95后女孩,14岁进入社会打工,存钱10年攒到了28万,在老家买了一套120平的大房子。

由于要还房贷,还没有足够的钱装修,索性直接住进了毛坯房里。(虽然简陋,但隔着屏幕也能感受到她那满满的幸福感)

可以预见,未来会有越来越多的姐妹在迈入婚姻之前,就已经着手储蓄攒钱,我们大部分人不是含着金汤匙出生的幸运儿,只有通过储蓄、投资,保证收入大于支出,才不至于坐吃山空,才不至于遇到一点事情就胆战心惊。

存钱、储蓄,其实才是对未来的自己负责,给自己攒的底气,过上更好的生活。

只是,在这个充满了各种诱惑、消费主义盛行的时代,储蓄确实不是一件容易事。

就像运动、减肥一样需要非常自律,否则很容易鸡血几天后就没有下文了。

这种时候,可以借助工具帮我们自律,小她上就有一些帮助大家存钱的计划和产品。

比如小金罐,1元起投,很灵活,短期存取很方便;还有收益稳定的安享盈,适合做定期的投资储蓄。

不过,要做长期储蓄的话,还差那么一点意思,另外安享盈的门槛也会高一点。

今天再介绍一种门槛相对低一点,能长期、自律储蓄的工具——储蓄险。

储蓄险,是一个宽泛的称呼,指的是保险公司设计的带有储蓄性质的理财类保险,比如大家熟悉的年金险,还有这两年流行起来的增额终身寿险。

之所以选择这类产品,是因为它有其他理财产品没有的一些好处和特点:

1、定期交钱,短期不能取用,存钱效率直线上升。

如果买基金、存款,可能到期了或者达到收益目标了,就会取出来,也很容易会花掉。

但是储蓄险不一样,打个比方,买房了要还房贷,大家肯定会每个月都早早留好这笔钱,不敢乱花,因为不交会影响信用和房子,必须够自律。

储蓄险,就类似这样的感觉。你选定产品购买后,没到可以领钱的时候,是不能随便动的~

2、足够安全,能保证钱能稳稳的存下来。

买了之后,什么时候保单会增值到多少钱,以后能拿多少钱,都会写在合同里。

3、不用打理,自动增值,省心~

选定每年投入多少、一共交多少年以后,每年到点保险公司就会从银行卡里扣款。

目前比较好的储蓄险,长期年化收益在3.5%左右,咋一看可能不是很高。

但储蓄险不一样,它的收益是确定的,以后拿多少钱都写在合同里,买了之后不会再有变化。

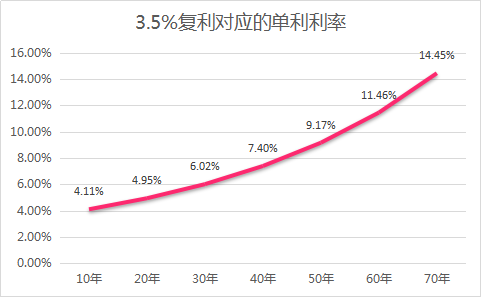

若干年后再看3.5%的收益,就很香了。而且储蓄险还是复利哦,按3.5%复利20年,折算为银行存款的单利是4.95%,时间越久收益还会越高,长期来看还是很不错的。

不过,现在的储蓄险产品实在太多了,很多朋友都不知道该怎么买。要我说,也别自己乱比较了,越比越乱,就看两款就行了,一个是年金险光明慧选,一个是增额寿金满多多

自制力不太好,需要强制储蓄,懒得操作减保,就想以后每年按时拿钱,能够及时止盈的,选择年金险光明慧选。

自制力好,不需要强制也能专款专用,既想为养老做准备,又担心以后有突发情况需要立马用钱,需要一个安全稳定收益还行能长期存钱的地方,选终身寿金满意足多多版。

关于产品介绍社区其他姐妹写的够多的了,我就不啰嗦了,大家有任何问题,直接留言就行,随时解答~~![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

还没有人回复,赶紧来抢沙发啦~