她理财 App

她理财 App

产品测评 | 高领取,可关联万能账户,星海赢家养老金值得买么

大家好,我是@保险规划小助手 ![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

本月上线一款不错的养老年金保险,领取金额高,增值服务多,还可以关联保底利率3%的万能账户。

和小助手一起来看看星海赢家养老年金保险吧。

产品基本形态如下:

承保条件宽松,最高65周岁可投保,1-7类职业都能买。

缴费期限选择自由,可以选择一次性/3/5/10/15/20/30年交。

保费门槛稍高,15年及以上交费1万起投,10年交费2万起投,趸交10万起。

领取年龄有多种选择,男性可选择60岁、65岁、70周岁,女性可选择55岁、60岁、65岁、70周岁。

星海赢家有两种领取计划:

计划一:保证领取20年;开始领取后20年内保单有现金价值。

计划二:保证领取15年,70岁起领只保证12年;开始领取后10年内保单有现价。

两个计划可以在养老金领取前向保险公司申请变更,非常灵活。

保证领取是一定能拿到的钱,比如保终身版本的计划一,如果只领了15年就身故了,保险公司会把剩下5年没领的钱,一次性返给家人。

计划一保证领取金额更多,收益更稳;

计划二每年领取的养老金更多,越长寿领的越多。

以30岁女性,交费10年,每年2万为例:

计划一每年领取27405元,计划二每年领取29071元,计划二每年多领1666元。

计划一保证领取54万8,是投入本金的2.7倍多。

计划二保证领取43万6,是投入本金的近2.2倍。

保底收益,计划一比计划二多11万2。

领取到80岁时,

投保计划一并且选择退保,能多拿18万的现价,收益会更高,irr达到3.64%。

此时,计划二已无现价,只有领取的年金,收益不如计划一高。

80岁后,两种计划都无现金价值,寿命越长计划二的优势越大。

到85岁时,计划二当年累积领取年金75万5,比计划一多领取4万多。

到90岁时,计划二irr已超过3.9%。

计划二的保证领取时间比计划一短5年,但每年领取的金额更高,如果家里有长寿基因,对未来寿命信心足,可以考虑计划二,收益更为可观。

星海赢家可关联保底3%的万能账户,灵活存取,资金二次增值。

万能账户是锦上添花,养老金要是暂时不用可以放进去复利生息。

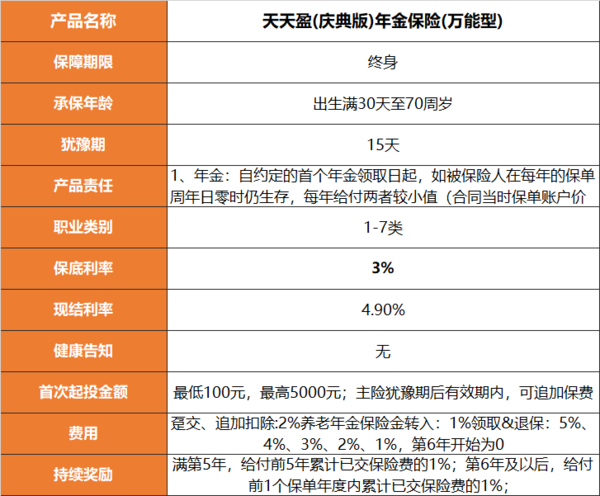

星海盈家可关联的万能账户是复星保德信天天盈(庆典版)年金保险(万能型),保底收益3%,目前官网公布的结算利率为4.9%。

费用公开透明,年金转入初始费用为1%,追加初始费用为2%;5年后会以持续奖励金的形式返回1%;第六年及以后退保及部分领取不额外收取费用。

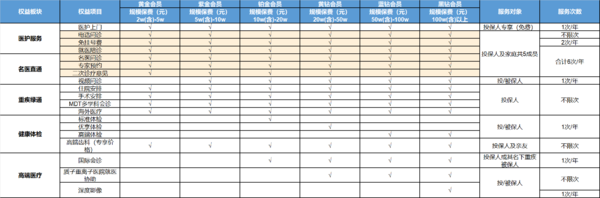

投保星海赢家,还可以享受复星保德信的高端生态体系服务。

1、高端医疗

涵盖诊前、诊中、诊后,提供就医指导、预约挂号、医生咨询、导诊陪诊等全程“亲情式”就医服务。

名医问诊、二次诊疗等名医直通服务,家庭成员也可以共享。

住院、手术、会诊、海外医疗等就医绿通不限使用次数,投保人及其名下重疾被保人专享。

2、高端养老社区入住权

投保星海赢家,满足条件可以申请旅居度假权益和养老社区长居入住。

具体要求如下:

单张保单总保费≥30万,享旅居权益

单张保单总保费≥50万,享长居入住优惠权益

单张保单总保费≥100万,享长居入住优惠权+长居优先入住权

单张保单总保费≥150万,享长居入住优惠权+长居优先入住权+长居保证入住权

旅居入住权,犹豫期后即可申请入住,不限次数、不限年龄,只要保单有效就行。

疫情期间,不知道带家人去哪里旅行,这个权益就可以用起来。

一站式高端度假模式,定好房间就可以直接出发,“遛娃遛家长”都非常不错。

长居入住权,可享受1次,需要达到退休年龄才可入住。

自己有长居保证入住权,可以带配偶一起去,一起享受保证入住权。

星堡里面医疗养老设施都很“适老化”,医保定点医院、书法、跳舞、棋牌、健身等等衣食住行活动全覆盖。

3、信托服务

总保费100万即可对接信托公司,可选择中粮/五矿/国投泰康/万向/陕西国际/北京/中融。

养老是不可避免的话题,养老也是未来的刚性支出,提前备好退休才能有滋有味。

星海盈家两种计划,可以满足不同人群对于养老的需求。

对未来无法预估,想要保底收益高,选择计划一,用保证领取锁定收益。

对预期寿命有信心,选择计划二,每年领取金额高,活得越久,领的越多。

星海赢家养老年金保险需要通过顾问老师进行投保,想要购买或了解更多产品信息

还没有人回复,赶紧来抢沙发啦~