她理财 App

她理财 App

产品测评 | 少儿重疾新品“小淘气1号”值得买吗?

大家好,我是@保险规划小助手 ![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

今年的第一个惊喜来自少儿重疾险,最新上线的小淘气1号少儿重疾险,价格压下去了一点,保障也很不错。

近期要为孩子配置终身保障的财蜜们,可以重点了解下这款产品。

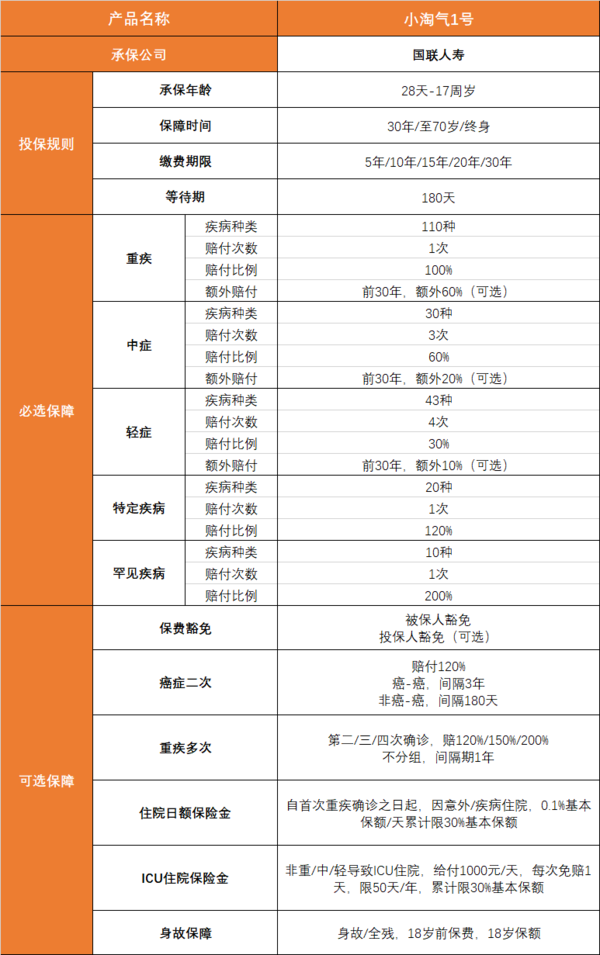

一、产品形态

咱们直接说亮点:

1、保障全面,性价比高

基础保障齐全:保障110种重疾+30种中症+43种轻症+被保人豁免+少儿特定疾病/罕见疾病额外赔付。

重中轻覆盖高发病种,等待期内罹患中轻症,只免除该种疾病保障,其它疾病保障不受影响。

重疾赔付后,轻中症保障继续有效。首次重疾确诊90天后,如果中轻症的理赔次数还没用完,以后再得和重疾非同组的轻症中症,还能分别再赔付1次。

在保障期限内,20种特定疾病额外赔120%基本保额,10种罕见病额外赔200%保额。

给孩子买50万保额,如果确诊白血病(属于特定疾病),可以赔付50万+60万=110万,选择保终身,这个额外赔一辈子都有效)。

小淘气1号价格便宜,保障终身保费有优势。

给0岁宝宝买50万保额,选择基础保障,保终身,30年交,女孩每年1565元,男孩每年元1755元。

2、双重住院津贴,降低理赔门槛

小淘气的两项住院津贴责任,很有特色。

(1)住院日额保险金

首次重疾确诊后,因意外或疾病住院,比如意外骨折、感冒发烧住院,都可以获得住院津贴,每天赔0.1%保额,累计最高赔到基本保额的30%。

投保50万,每天能赔500元,最高可以赔15万。

如果保障期限选的是终身,相当于一辈子都有住院保障,而且这项责任不贵,每年只要50块左右就能加上。

(2)ICU住院保险金

非重/中/轻导致ICU住院,给付1000元/天,每次免赔1天,限50天/年,累计限30%基本保额。

达不到重中轻症理赔门槛的疾病也能保障,只要需要入住ICU病房,就能获得赔付。

而且这项责任性价比也很高,加上之后每年只贵20块钱左右。

3、可选责任丰富,保障升级

要是追求更多更全的保障,小淘气1号还有灵活的可选责任,附加后保障直接升级。

疾病关爱金:保单前30年,重疾、中症、轻症额外赔付60%、20%、10%基本保额。

癌症二次:第二次患癌,赔付120%,新发、复发、转移、癌症持续都能保障。

重疾多次:重疾增加3次保障,第二/三/四次确诊,赔120%/150%/200%,疾病不分组,间隔期1年。

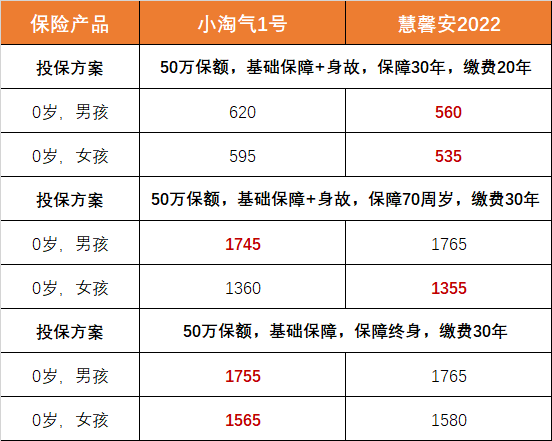

二、保费对比

从保障上来说,小淘气1号更优秀一点。

小淘气1号重疾赔付后非同组中轻症仍有保障;前30年重疾额外赔付比例要高10%,慧馨安2022中症轻症额外赔付比例更高。

小淘气1号有住院日额保险金和ICU住院保险金,普通住院也有机会获得住院津贴。慧馨安2022有重症手足口住院津贴,重症手足口病是小朋友的高发疾病,这项保障也比较非实用。

从保费方面来看,这两款产品性比价都不错,但又各具优势。

保障终身,小淘气1号更划算;保障30年或至70周岁,慧馨安性价比更高。

保障定期30年,慧馨安价格优势明显。

保障至70周岁,小淘气1号需捆绑身故责任,慧馨安2022不捆绑身故。附加身故责任两者保费差别不大;如不要身故保障,慧馨安保费会便宜200-500元。

保障终身,小淘气1号保费会更便宜一点。

三、投保建议

(1)如果是孩子的第一份重疾保障,预算充足

保障责任:基础责任+ICU住院保险金+住院日额保险金+癌症二次+重疾多次+疾病关爱保险金

保障期限:终身

0岁宝宝,买50万保额,女孩保费2506元/年,男孩保费2594元/年。

顶配保障不用愁,多次重疾、二次患癌都能赔,孩子年纪小,保费便宜,比以后补一份终身买更划算。

(2)预算比较有限

保障责任:基础责任+ICU住院保险金+住院日额保险金

保障期限:终身

同样是0岁宝宝,买50万保额,女孩保费1621元/年,男孩保费1814元/年。

ICU住院保险金和住院日额保险金都附加上,未来生病或身故,总能赔一笔钱,实用又周全。

小淘气1号少儿重疾险的总体表现不错,保障终身保费优势大。

基础保障全,可选责任丰富实用,财蜜们可根据预算和需求灵活选择。

对产品还有任何疑问,可以【👉 戳这儿】找顾问老师一对一沟通~

还没有人回复,赶紧来抢沙发啦~