她理财 App

她理财 App

熊孩子的压岁钱教育金账户

我是非常赞同专款专用的理念,每年熊孩子收到的压岁钱虽然不多,常年累月也是一笔不小的钱。此外,设立压岁钱账户,让孩子看到账户数字的增长,也有助于培养孩子的理财意识。为此设立了压岁钱教育金账户,至今已经运行了1442天。以下是该账户的介绍。

1.压岁钱教育金账户投资收益总结

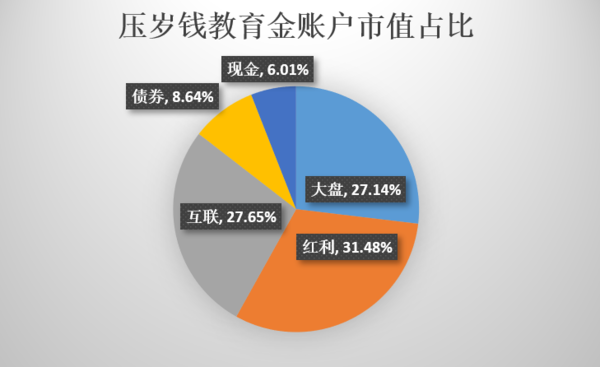

压岁钱教育金账户初始理念:账户投资本金完全来源于小孩压岁钱,共三个投资品种,采用股债平衡,300价值:中证红利:债券=5:3:2。因此股:债=8:2,其中中证红利由于分红担任类债券功能,降低组合的波动性,也可以认为是股:债=5:5,年度再平衡。

这个账户成立于2019年2月11日,至今年化收益率为6.96%,账户盈亏比例为17.84%,成绩不算多好,但是钱能攒下来,且能跑赢货币基金,已经不错了。不过这个账户在设立之初和运行之后,由于本人对投资的进一步认识,和当初设定的投资理念有一些出入,后面会有说明。

2.压岁钱教育金账户运行中的反思

(1)股债平衡方式的选择

当初账户理念是在自己学习理财投资几年后,基于投资品种的认识选择的。虽然我自己主要是投资指数基金,但是也看了很多人说股债平衡是一种很好的方式,正好压岁钱教育金账户资金来源主要是每年的压岁钱,变动频率较低,选择了股债平衡。

(2)账户品种选择说明与反思

①选择股指

选择300价值。这个品种是在自己进行了一系列回测之后确定的。但是可能当时回测的时候正好是大市值指数行情好,所以回测结果很好。自从选择之后这个品种就表现不佳![[惊]](https://static.talicai.com/emoji/talicai/emot09.png) 。后续准备在一轮高点卖出之后,后续转投沪深300。

。后续准备在一轮高点卖出之后,后续转投沪深300。

选择中证红利。跟踪下来,中证红利的波动幅度并不小,和债券还是不一样。尤其是在A股,股指基金是要适当止盈的。目前来说这个品种没有选择错,只不过当时考虑交易费率,选择了一个不分红的基金,后续准备换到同样跟踪中证红利指数且年年分红的基金上。

②选择债基

纯债基金品种的选择也是看了很多资料确定的,事实证明,选择债基没错,选择这个基金很失败。这个基金,持有期限小于12个月,卖出费率1.5%,持有期限12~18个月,卖出费率1%,持有期限18~24个月,卖出费率0.5%,持有期限≥24个月,卖出费率为0。卖出费率太高,短期股指大跌,股债平衡还要负担高额的债券卖出交易费用。而且经过2022年债券的暴雷,发现货币基金才是真正的现金。其实货币基金虽然平常收益低,但是在抄底的时候真好用。就是短债都有可能暴雷。

③增加抄底基金品种

2022年由于我自己账户非常看好的一个品种跌跌不休,当时把压岁钱账户里一部分债券基金抄底了这个品种,已经盈利了。后续也在思考,可以用账户20%的资金用来抄底(比如我自己的账户该品种亏损幅度超过30%作为买入点),增加账户超额收益。

3.压岁钱教育金账户后续操作

(1)品种选择

大道至简,股债平衡。其中股指为沪深300、中证红利(分红的基金)、抄底基金(谨慎操作),债为货币基金或短债基金。

(2)年度再平衡

目前股债平衡还是二八轮动。后续再继续跟踪研究如何操作,尤其是抄底基金如何投入。重点的是设定交易规则,然后坚定执行。目前执行的还不是很好。

(3)本金投入

每年的压岁钱投入+熊孩子日常攒钱。

4.压岁钱教育金账户设立的相关考虑

我平常并不愿意替别人管钱,纯粹是费力不讨好。但是这个压岁钱教育金账户的好处也是显而易见的。这个账户我的出发点有:

(1)可以用来培养孩子的理财投资意识;

(2)让孩子和家长意识到,积少成多的重要性;

(3)即使因为股市大跌短时间回不了本,我自己也能够填这个坑,所以不怕亏。

5.压岁钱教育金账户与投资者的交流

不因为熊孩子年龄小就不注意与投资者的交流,我完全是把他当作大人来沟通,这样才会让这个账户的设立有意义,与投资者的交流包括:

(1)偶尔展示投资账户金额。当然了涨跌都要展示。要让孩子意识到,投资有风险。中间再输出投资理财知识,一举数得。

(2)所有记录可查询,童叟无欺。单独设立一个账户,资金进出、操作全部可查询。亲兄弟也要明算账。

(3)收益高时多展示,让他愿意追加投资。

(4)告诉孩子,这个账户的钱随时可以取出,免除他的后顾之忧。

6.最后想说的是

通过压岁钱账户的管理,培养孩子的投资理财意识。

-

1楼yanyanmayanyanma做的真不错,孩子财商不知不觉就培养出来了