她理财 App

她理财 App

冠盛转债上市,持续关注

冠盛转债,大肉

冠盛转债,2023年2月6日上市,规模6.0165亿元。

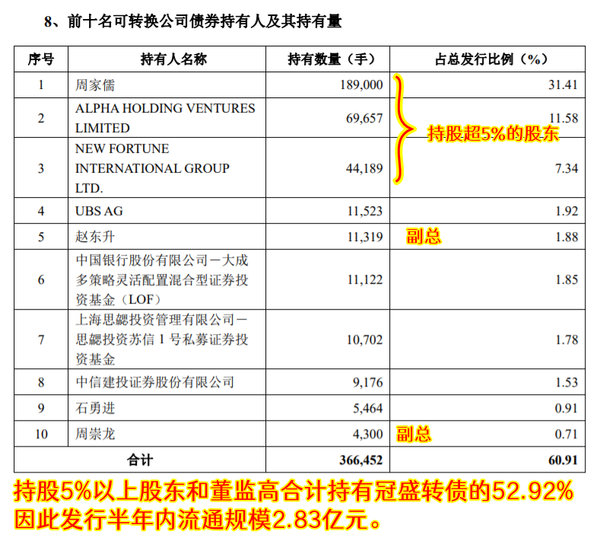

冠盛股份持股5%以上的股东和董监高,合计持有冠盛转债发行规模的52.92%,这部分在发行后半年内是不能卖出的,所以冠盛转债半年内流通规模是2.83亿元,不够迷你,难以炒作。

不过,从持有人构成看,有瑞银集团(UBS AG)、公募基金(大成)、量化基金(那个有个字我不认识的私募),作为一个市值才30多亿元的上市公司,能获得这些机构的认可,说明公司还是挺有投资价值的。

目前冠盛转债转股价值110.10元,估计上市价格在138元左右。

冠盛转债是上交所转债,上市首日开盘最高价130元,如果确实130元开盘,就停牌到14:57,进行连续三分钟的连续竞价,价格变动难以估算。如果价格偏低,建议多看几天再卖。

值得长期关注的冠盛股份

冠盛股份的主要产品是汽车的等速万向节、传动轴总成和轮毂单元,产品可以适配全球大多数车型,公司是国内少数能够满足客户“一站式”采购需求的汽车传动系统零部件生产厂商之一。

公司主要的市场是欧美市场,因为欧美汽车用户更为关注汽车的安全性和驾乘的舒适性,对于传动轴总成、等速万向节和轮毂轴承单元等车辆易损件经过一定时间的磨损,就需要更换。

公司超过90%的营业收入来自海外,主要客户是欧美的汽修连锁集团或汽车零部件企业。

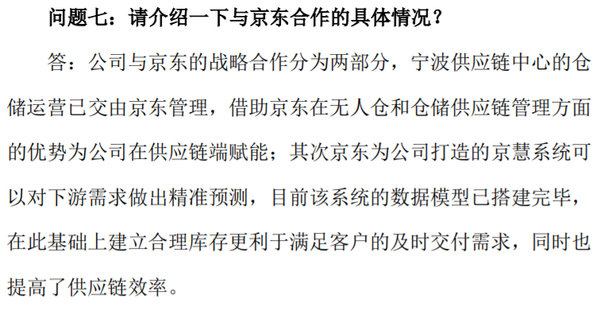

不过,公司正在拓展国内市场,已经为赛力斯华为问界、威马汽车做配套,也接入了京东京慧系统,应该是计划通过京东车友会开拓国内汽车后市场。

如果公司能够开拓好国内市场,那未来将是非常值得期待的,所以我觉得冠盛股份和冠盛转债很值得持续关注。

公司的计划是形成整车配套+汽车后市场双轮驱动的发展格局,也有在新能源期赔付方面布局,已经和国机精工战略合作,并参与了产业基金的设立。其实吧,我感觉整车配套或者汽车后市场,不管哪一个,只要能在国内市场立足,就已经很成功了。

之前公司披露了2022年业绩预告,预计2022年度归属于上市公司股东的净利润为22000~25000万元,同比增长 87.63%~113.22%。扣除非经常性损益后,公司预计2022年度归属于上市公司股东的净利润为20500~23500万元,同比增长144.8%~180.63%。在营业收入才增长20%左右的情况下,净利润能大幅增长,公司解释是供应链与经营效率持续提升,成本下降,毛利率得以大幅提升。这年报很值得期待。

我之前配债了,不过我不太喜欢持有溢价率很高的可转债,估计我会找机会把冠盛转债卖掉,买入冠盛股份。

即将上市

2023年2月7日,三房转债、福新转债上市。

2023年2月8日,恒锋转债上市。

感谢阅读,欢迎留言交流!

大家好,我是酱婶,常驻她理财。

文中观点只是个人看法,不是投资建议!

-

1楼花凋花凋木有大肉签。