她理财 App

她理财 App

分享4种管钱新思路

在最近这一年里,中国人明显爱存钱了。

就比如说,刚刚过去的2022年,我国居民腰包中竟然多省出了8万亿!!!

可是,钱多了究竟该如何管理呢?

丸子今天给大家分享四种管钱新思路,希望大家不仅会攒钱,还能更会管钱。

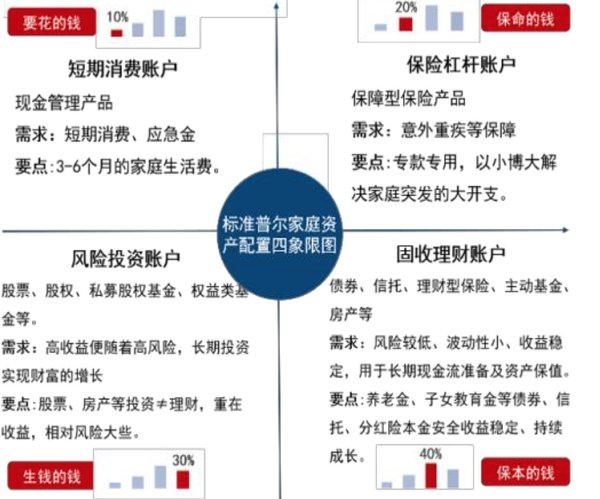

第一种:标准普尔家庭资产配置四象限图

这种思路是将家庭资产分为四个类别:

1,必须要花的钱,一般占比在10%

这个账户主要面向短期消费和应急金的需求,一般需要保留3-6个月的家庭生活费,适合配置现金管理类产品。

2,保命的钱,一般占比在20%

这个账户主要解决家庭突发的大开支,适合保障型保险产品。

3,增值的钱,一般占比在30%

这个账户主要是实现高收益,同时风险会比较高,可以配置股票、股票基金等,以便实现财富增长。

4,保本升值的钱,一般占比在40%

这个账户的特点是风险较低,波动性小,收益较为稳定,可以配置债券、信托、理财型保险、债券基金等。

注:各象限中对应的具体资产比例要结合家庭实际进行调整。

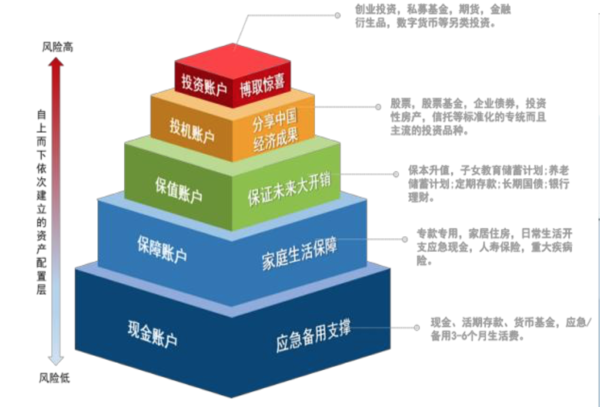

第二种:金字塔模式

这个思路是将理财产品按照风险从高到低进行划分,比如可以建立如下账户:

1,投资账户:包括股票、企业债券、投资性房产等;

2,保值账户:定期存款、长期国债、银行理财等;

3,保障账户:家庭住房、人寿保险;

4,现金账户:活期存款、货币基金。

当然随着风险的降低,配置比例也应该不断提高,尤其是现金类资产归根结底就是应对正常生活开支和不时之需,所以这类预防性资金在经济下行周期中的必要性要更加关注。

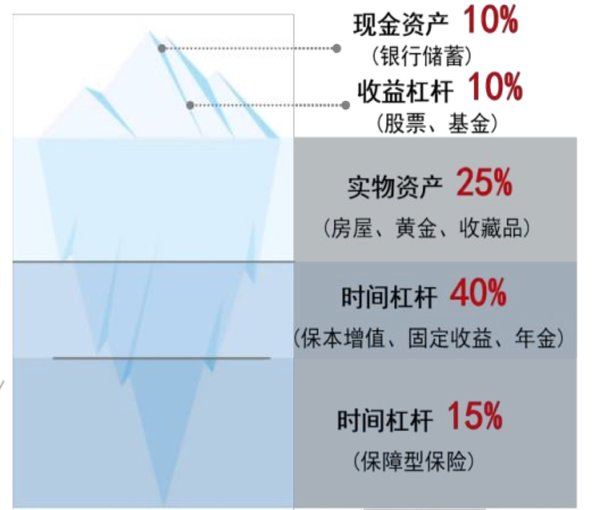

第三种:冰山模型

这种思路是将家庭资产看作一座冰山,“海面之上”的配置部分主要为现金资产(银行储蓄)和放大收益的产品(股票、基金),这部分占到了整体的八分之一左右。

海面之上的这部分,由于暴露在阳光下所以容易被蒸发,是风险较大、流动性较大的资产。

“海面之下”占比更大的部分房屋等实物资产、固定收益、保障型保险等,随着距离海面越来越来远,冰山部分越小则越坚固,即这类资产的流动性更差,风险规避程度越大,占资产配置的比例更小。

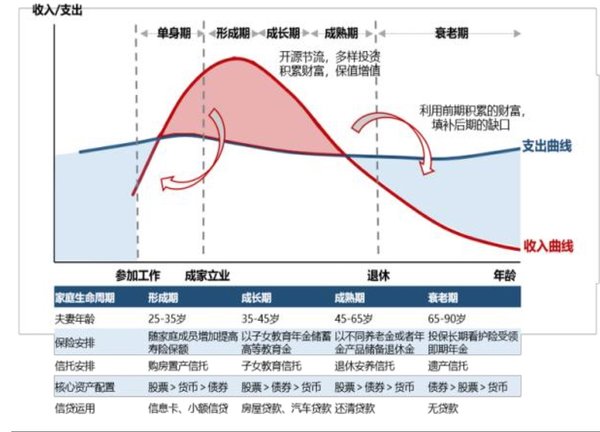

第四种:生命周期

不同阶段的财富积累和风险偏好决定了资产分布,像一个人的生命周期基本上都是从单身期,成长期,到老年期。

在25-35岁这个时期的特点是生活节奏快,收入增加,承受风险的能力较强,所以在资产配置主要为股票>货币>债券。

而35-45岁期间有一定储蓄,资产配置追求稳定增值,进行多元配置,依旧以股票为主, 但债券的比例上升。

45-65岁开始为退休后的养老资金做规划,投资于年金产品储蓄退休金,并还清前期的贷款。

65-90岁的现金流稳定,对抗风险能力降低,加大流动性资产的配置,利用前期积累的财富填补后期的缺口。

以上就是我为大家整理的管钱思路,对于不同人来说没有统一的最优选择,大家可以根据自己的理解选择一种或者多种管钱思路,让我们2023年都能钱兔无量,会攒钱更会管钱~

「丸子日报」(2023/2/08版):

一,中概及其亲戚们的最新进展

中概互联亏损-12.49%;恒生科技亏损-6.15%

投资中的惯常规律:反弹必然在即将回本时戛然而止。。。

二,当日市场复盘

1,市场总体情况

2,领涨/领跌板块一览表

提示:本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

还没有人回复,赶紧来抢沙发啦~