她理财 App

她理财 App

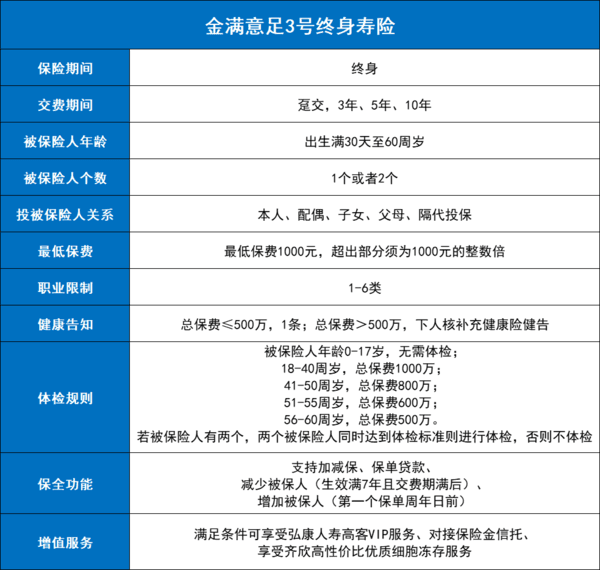

金满意足3号,这么买才真合适!

书接上回,昨天简单说了下新品金满意足3号的双被保人是怎么一回事儿(详见:“二人接利”?这个玩法有点意思),今天深入讲一下这个功能适合啥人群,怎么买才合适。

首先要懂一点,金满意足3号和以前的臻享版 多多版等都是终身寿险类型。

保障方面:从一次性交齐到10年分批次,缴费方式上属于中短期。投保门槛1000元起投,长险里面够低了,占坑党狂喜~ ~ 健康告知方面,如果总保费≤500万,健康告知只有1条,比较宽松。

金满意足3号支持单个被保险人和双被保险人,从前文双被保人的优势来说,亲子、夫妻和隔代承保都是常见选择,具体怎么做呢?参考方案如下:

1、双被保险人:父母+儿女

这是最常见的一种情况,家里一个娃,自己的养老金有需求,孩子的教育金创业金婚嫁金也有需求,总之用最少的支出尽量覆盖多年后的资金缺口。

那就这样安排:

第1投保人-妈妈 第2投保人-孩子

第1被保人-妈妈 第2被保人-孩子

举例:财蜜小张今年30岁,刚生了一个兔宝宝,家庭年收入在50万左右,有娃后危机意识更强,想通过一份保单规划未来女儿教育支出和自己养老费用。

妈妈每年拿出10万元购买了金满意足3号产品,总保费100万,自己作为第一被保人,女儿作为第二被保人和第二投保人。

妈妈60岁时,保单现金价值已经达到238万。此时,妈妈可以选择部分减保安排自己的晚年生活,亦可以作为女儿的婚嫁资金。

如果不减保,妈妈90岁时离世,现金价值约为669万。保单继续有效,该保单权益归属为女儿,达到财富传承目的,并且利用保单形式的传承也避免了女儿该部分保单权益的被分割的风险。(这里第2被保人也相当于指定的被保人)

等女儿70岁时,保单现价可达943万元,达到保费9.43倍,可应对女儿的晚年生活。

如果是单一被保人情况下,妈妈需要活到100岁则存续期才能达70年,双被保险人却可以很轻松地实现,并且存续期还可以更长。

2、双被保险人:夫妻

有不少刚刚组建家庭的年轻人,还没有小朋友,或者选择丁克的家庭,夫妻直接的相互保障就显得比较重要了。

比如男方日常外出工作,女方是家庭主妇。作为家庭顶梁柱,男方担心自己万一哪天失业 35岁被迫退休了咋整![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) ,想为家庭建立专属的养老账户,保障夫妻未来的养老生活。

,想为家庭建立专属的养老账户,保障夫妻未来的养老生活。

那么可以选择投保金满意足3号,年交50万元,交10年。

第1投保人-先生

第1被保人-先生 第2被保人-妻子

保单第10年时,保单现金价值已经达到273.6万元。此时,先生60岁,可以选择部分减保补充自己的晚年生活。

保单第40年时(夫90岁、妻70岁),如未减保情况下保单的账户价值912.3万。约为保费2.45倍。假设一方离世。保单继续有效,现金价值持续增长。

假设先生90岁时离世,妻子90岁时,现金价值增长到1815.4万。账户的增值时间比单人版要长二十年!

3、隔代传承:祖辈投保,子辈与孙辈为双被保险人

金满意足3号第三种经典就是祖辈给儿孙投保。

老李头今年60岁,老板级人物,有钱,一儿子小李30岁,孙子小小李今年刚刚出生。老李头非常疼爱孙子。打算为孙子留一笔教育、婚嫁、养老资金的同时进行资产的保值增值。

老李可以作为投保人选择了金满3号5年交产品,每年交费100万元,儿子小李作为第一被保人,孙子小小李作为第二被保人。

第1投保人-老李

第1被保人-儿子 第2被保人-孙子

老李作为第一投保人掌握保单所有权,并且传承也需要指定自己-儿子-孙子这个路径。(这个操作好理解,不少财蜜其实有种担心,怕以后有点啥事,枕边人靠不住,想指定给自己娃或者娃的娃,是一个道理)![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

70岁时,现金价值547.2万,约为保费的1.09倍。可以作为自身养老的补充亦可作为孙子的教育金支持,让孙子获得更好的教育资源。

如果老李终老离世。保单的所有权传承给到儿子继承。此时儿子60岁,可以作为自身的养老补充。亦可以留作儿子小小李婚嫁或创业金支持。

当小李先生90岁终老身故时,此时现金价值有2573.9万,约为保费的5.15倍。孙子小小李已经60岁,此时可以用于养老品质的提升。

你看,一份保单,解决了三代人的养老问题,买的时候别看孙子小,等他老了的时候,养老金都攒了一大笔了,甚至他终了离世的时候,这份保单完全可以直接出险,另一大笔现金价值给第四代!

以上就是对金满意足3号分析后的推荐购买分析,双被保险人充分拉长保单增值期间的特点非常值得考虑。

最近的延迟退休让包括我在内的不少人有了挺多的思考,如果说我们这代人通过积累前期财富,勉强能混个安逸的夕阳生活的话,那我们的子辈孙辈呢,他们可是实实在在卷入到延迟退休的洪流之中了,所以当下做一些比较有确定性 且有目的的规划,让夫妻之间,父母孩子甚至孙辈之间都能有一个保障收入,显然是值得去考虑的。

还没有人回复,赶紧来抢沙发啦~