她理财 App

她理财 App

“富”女道路千万条,你至少要知一条

我没有多么困顿的童年,相比一路长大的圈子里的伙伴,还是有那么点小优越感的。上大学、读研以及工作后,逐步跳出原生小圈子,见识到了更广阔的世界,结识了更多的同学、同事,才感慨真是”贫穷限制了想象力”。社会天然对“富”带有滤镜,人人向往,追逐,奔波不停,有人痴狂无底付出代价,当然也有人吃透红利走上巅峰。

慢慢地,也清楚地知道有些“富”是集几辈努力都赶不上的,有些“富”看似自然流露却是经年累月沉淀后的浑然天成。而我们绝大多数普通人能做的,无非就是最大化利用资源,赚自己认知范畴内的钱,让自己在认知范畴内逐步变“富”。但无论“富”到了哪种程度,也无论是通过哪种方式“富”起来的,有几个核心特质却是一致的。

写出来分享给大家,不管富钱包还是富精神,还是二者兼具,都适用。

1-行动力无敌

我大学同学,84年,我们大学学生会副主席,行动力强的代表,大学就已经显现。原生农村家庭,一路成长路上父母帮扶也几乎没有,全靠自己打拼。

07年本科毕业后,她来了北京发展,在一家教育公司做教辅班主任的工作,工资不高。未孕先孕结了婚,因为这个未婚先孕被公婆拿捏,偏巧老公是个有着"大爱"的人,身为多子女家庭的老大哥,接济弟妹,帮扶亲戚,有大家无小家,最后因为无休止的家庭经济问题离了婚。后来我们几个同学都劝她用自己手里的钱凑一凑买个房,无论之后在北京还是回老家都有个退路。

但是没想到的是,东方不亮西方亮,西方亮还解决了东方不亮的问题,这个行动力又惊呆了我们。后面她辞掉工作带着1岁半的儿子回了老家,看房一周就定了下来。可能也是彼此都放不下吧,也有儿子的牵绊,折腾一遭男方也吸取了教训,再加上没人帮带娃她工作断续也确实有还贷压力,前夫求复合,她观察一段时间后觉着确实改观不少就复婚了。到了16年初我们两家聚餐,听说我在换房,她也动了心思,因为拿到了北京工作居住证,有了购房资格。没多久之后的51小长假邀请我去她家暖房,说房子弄好了简单收拾了下入住了,我诧异极了。一问才知道,聚餐后她就找中介挂卖了老家省会的房子,同步启动了北京的看房,3个月全部搞定了。合肥的房子赚了120W的差价,后买的北京的房子后面也赶上了16-17年的暴涨,现在估计也得500+。时间来到了22年,这几年因为没人看娃,她工作断续收入依然不给力,不过好在老公是律师,接了不少case,赚钱能力还行,家庭生活稳定后,人也越来越通透,不再大手笔不自量力接济帮扶,俩人一心赚钱攒钱,日子也越过越好。因为没有北京户口,去年她动了让儿子去天津上学的念头,6月份搞定了天津的房子,9月份孩子就在天津入了学。

她一直都是我犹豫纠结时候的鸡血。行动力简直无敌,想做的事情不去考量许多,更不瞻前顾后,想好了要做哪件事情就果断动手,一出手一个准儿,一路走下来几乎都踏对,吃了房地产发展的红利,财富积累也从几乎赤贫到现在身家也700-800W。如今,她带着儿子在天津上学,老公北京天津两地跑,俩人也都很有契约精神,赡养义务毫不含糊,兄弟姐妹帮扶尽力而为,不矫情不内耗,过得有滋有味。

2-影响力一流

我有个非常欣赏的下属。她有个“特异”功能,不管公司多难缠团队或业务老大,她都能轻而易举化解,让后续工作平顺很多。

她做事情讲究策略,擅长抓大放小,已经形成了思维模式,丝毫不让人觉着刻意。体现在日常工作中就是:1逻辑很清晰,非常能get到对方的点;2能简炼、精准地帮对方分析和概括。对方擅长的就增强仪式感,对方不擅长的就给解决方案,同时让对方接受起来不那么尴尬。如果将这个能力归结为情商,我觉着还不能得到完全描述,所以我提炼为影响力。

所以,不管我交给她多棘手的团队,风评都会很好。她把基础信息打好之后,我们会进行充分研判,最后以汇报方案的形式呈现给公司决策层,这个方案既会兼顾到公司要经营结果的需求,也会兼顾到业务要发展的需求,所以往往通过的概率很高。

这种员工,没理由给她差的资源啊,调薪、奖金、晋升自然也都是优先,3年下来成长飞速,技能、宽度、格局up up up,薪资已经比同龄人高出非常多。是金子到哪里都发光,也自然不愁“富”!

3-风险意识强

我姥姥的娘家家族曾经很兴旺,家族有个规定,兄弟之间不能从事同一领域的生意,为的是万一发生战争,不至于一个家族吃不上饭。引申到现在,我理解就是风险防范意识。

变“富”的方式很多,变穷的方式却大致相同,无非:贪婪、无度或者太过自信。这三个本质上来讲也都是风险防控意识差。

拿我家来讲,38岁+42岁的组合,队友收入这几年一直不给力,我工作还算稳定,但是也见证了职场对于35+人的的不友好,非常清楚地知道,未来收入可能发生的不持续会给家庭带来极大影响。这份不自信逐渐转化成了是对于风险控制的实际行动。所以从20年初就开始了“固堤”之路,3年下来已经小有收获,我急归急,但回头看看来时路,还是挺有成就感的,期待23年达成阶段性成果,先覆盖住房贷。

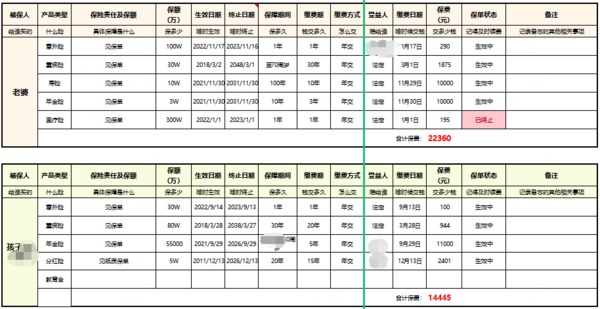

如果说,“固堤”是对于收入不稳定的风险防控,那么保险就是对于不可抗力的风险防控。那句话大家都耳熟能详:谁都不知道意外和明天哪个先来。我家也一样,借助@二小姐不乖 的模板,也在不断完善和补充家庭保险,对付不可抗力,不断加强风险保障。部分截图如下。

还有,刚刚过去的22年补充了个人养老金,23年以及往后几年也依然会补充,也算是对未来自己养老生活的风险防控,能不能变“富”不确定,但至少不至于让自己老年生活困顿无依吧。

优秀👍

大写加粗的优秀!

优秀的人的朋友也都很优秀

学习这些优秀的品质

越来越通透还有执行方法

房子这个事情我觉得始终还是赶上了时代的红利,当然你同学的行动力确实超强了,你下属的优秀的影响力真的太令人羡慕了,感觉不好学呀,是情商的一部分吧,PS.想看姐姐的固梯安排

同学那个时代红利,但是也不是每个人都能把握住,她踏对的关键因素是行动力。下属那个,通俗说是情商,我觉着影响力更胜一筹。

固收:银行定期存款,安享盈,养老金,国债,年金险等

要不然不能落地呀

多交流哈

吸引力法则?

对方擅长的就增强仪式感,对方不擅长的就给解决方案。好奇前一条怎么操作的

感觉我团队也有个类似的影响力一流的,感觉有这种人太赞了。

对。很省心,产出高还质量稳定。