她理财 App

她理财 App

财蜜私信的两个问题

中午看了眼私信,有两个消息:

1,金满意足趸交和期交的区别

2,有哪些薅息差的方法

1,区别

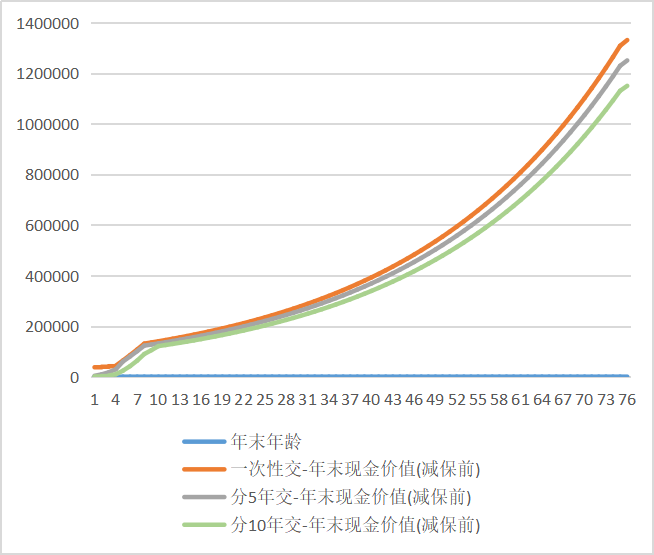

这个很好算呀,一对比就出来了,比如30岁,计划投入总金额10万

①一次性交10万

②分5年交×每年2万

③分10年交×每年1万

结论:越早交完,收益会越高一些。

比如60岁时,一次性交的保单里有278550元,5年交261686元,10年交是240663元。

如果是现金流不太稳定的朋友,比如做生意的个体户,有时赚得多,有时赚得少,可以选择短一点的交费时间,确保在收入OK的时候把钱交完。

对于普通人来说,比如办公室白领、公务员,更建议时间拉长到5年或10年来交,主要有几个原因:

①与收入更匹配。大部分人收入不会高得特别夸张,一下子拿出一大笔钱是很吃力的。但好处是,收入会比较稳定,每个月都能拿工资,年底有一定的奖金,很适合做类似基金定投这样细水长流的投入。

②可以趁交费期,盘活资金赚点小鸡腿肉。比方说我手里有10万,选择了份10年交费,今年只交了1万,剩下的9万可以放到其他地方先做投资,比如买点债基等,预估收益3-4%的收益,一年也能拿3千左右。

再下一年,又交了1万保费后,再用剩下的8万买一些产品,以此类推。

当然了,大趋势是利率在下行的,可以选的理财产品利率越来越低了,但这没关系,等过了这些年,保单的保费也都交完了,直接在里面锁定3.4%-3.48%的复利利率。

等于可以拿2份收益,把这笔钱的作用发挥到最大。

③可以更好的锁定利率。

只选一次性交费的话,交完这笔钱,以后就不能再加了,以后的产品收益大概率也没有这么高。但我们如果选10年、20年交费,以后每年都可以固定交一笔保费。

甚至因为改为期交了,原本计划只投10万,现在可以改为每年投2万,也不影响生活,投10年就有20万了。

我们买这个产品,本质是为了占坑,因为3.5%左右收益的理财,现在也还能买到,这个理财险的价值在于,可以终身锁定接近3.5%的复利,而不是赢在当下。

所以,付个首期把坑位占到是关键。

2,薅息差

这个好多人都有方法,我分享一个,大家可以看一下自己JD账户的金条额度,然后去里面的优惠券看有没有免息券,没有就每天多进APP点几次,系统识别是活跃用户就有了,之前给了我一个50000金额的30天免息券,然后直接借出,存到了振兴银行(那会他家有加息券,7天4%),一个月计了4次息,薅了150元无风险息差。![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

下单了就改不了了