她理财 App

她理财 App

做好准备,迎接90岁~

看到柳叶刀发表了一篇研究预测,至2035年,中国大陆预期寿命将达81.3岁,部分省份女性预期寿命超90岁。

在我小时候,能活过80岁都很少见,谁家老人80多岁去世那是要办喜丧的。

现在我们的人均预期寿命已达 78.2 岁,城镇居民人均预期寿命超过 80 岁,长寿的人越来越多了。

到2035年,女性预期寿命平均值85.1,男性预期寿命平均值78.1。

这样看,好像找个比自己小7岁的弟弟恋爱结婚,会比较好啊...

开个玩笑 ![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

活得久,就能有更多时间能和家人在一起,有更多机会追求自己的兴趣爱好。

76岁学画80岁办展的摩西奶奶,79岁走上T台的王德顺,74岁创业种橙子的褚时健...都是高龄时开启了人生新体验。

但是,长寿也会带来很多问题。

最先想到的,就是身体健康。

年龄大身体不可避免的会走下坡路,能一辈子无病无痛的人毕竟是少数。更多的人可能好一点的情况是慢性病长期吃药能控制住,严重点心脑血管恶性肿瘤叠buff。

健康的生活方式大家都知道,希望我们都能做到吧。

我更想说的是,重疾险真的很很很重要。

很多姐妹都买了百万医疗,30岁买保证续保20年,50岁前生病住院医疗费不是问题。

问题是,50岁之后怎么办呢?

到时候有没有可以再买的产品,会不会出现保证续保终身的百万医疗,保费又是否能承担的起。

百万医疗很好,但是对于长寿人群来说,目前来看它的不确定性太高了。

有百万医疗时重疾险是收入补偿,没有百万医疗时重疾理赔金就是给医疗费兜底。

重疾险保障癌症心梗脑梗这类很严重的疾病。满足条款要求,一次性理赔保额,比如保额选的50万,看病只花了20万,保险公司也照样赔50万。

重疾险可以障终身,但不用终身交钱。

比如30岁买重疾,选择缴费期限20年,那么交到50岁就不用再交钱了。保单可以保障一辈子,活到90岁保到90岁,活到100岁就能保到100岁。

重疾险啥都好,就是保费有点小贵。

按基础责任来算,买50万保额,保终身30年交费,

30岁女性,买达尔文7号,每年保费4885元。

30岁男性,买超级玛丽7号暖男版,每年保费5060元。

预算有限,可以只选基础责任,还可以降低保额到30万,量力而行。

预算充足,把癌症二次和心脑血管疾病加上,对冲多次患病的风险。

人生最痛苦的事情是,人死了钱没花完;

人生最最痛苦的事情是,人活着呢钱没了。

长寿意味着养老金缺口会更大。

这两年理财保险热度很高,有很多姐妹选择用增额寿类产品为自己储备养老金。

增额寿收益稳定,安全性拉满,确实可以用来攒养老钱,不过它有一个问题:增额寿的现金价值是会取完的,如果取钱金额规划不合理,可能出现人活着,钱用完的情况。

养老年金险就没有这个担忧,只要活着就能一直有钱拿。

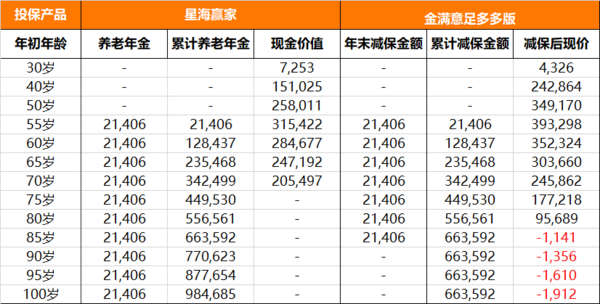

拿两款产品来做个演示。

年金险:星海赢家

终身寿:金满意足多多版(已下架)

投保方案:30岁女性,每年2万,交费10年,55岁开始领取。

养老金领取总金额:累计领取的养老金+现金价值

增额寿领取总金额:累计减保金额+现金价值

85岁之前,领取养老金金额相同,但是多多版比星海赢家现价更高,所以增额寿收益更好。

如果能活到85以后,星海赢家每年能继续领取2万1的年金,增额寿险现价为负值无法再取钱。

所以,到了长寿时代,终身领取的养老年金才是真正的王者。

活到90岁,养老金复利收益轻轻松松超过3.5%。

推荐阅读:热门养老年金保险,哪款适合我?

最近很喜欢的一句话“人生是旷野,不是轨道”。

今天看到预期寿命90岁的时候,奔三的焦虑好像减轻很多,未来还有60年呢,现在想干什么都不晚。

希望到90岁的时候,能走能吃能玩有朋友有钱花,想想自己的年金险,要努力活到100岁啊![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

还没有人回复,赶紧来抢沙发啦~