她理财 App

她理财 App

变革,大势所趋

最近一直都在说预定利率调整,一个影响是储蓄险收益会降低,这个大家都知道,不光是储蓄险,类固收产品都打折了,银行存款也都逐步下调预定收益,还有一点影响是重疾险等的费率也可能会上浮。

原因很简单,今年的金融监管非常严格,各行业都在积极化解金融风险,尤其是保险公司的资金池特点是量大,且投资周期长,更是要严格跟踪限制投资品类,势必会导致投资收益下降,想稳定合理的利润空间,只能下调用户端的收益率和提高费率。所以不管是理财险也好还是健康险也好,未来一两年肯定还会继续下调。从4.025%到3.5%,下一步3.0%估计也快了。

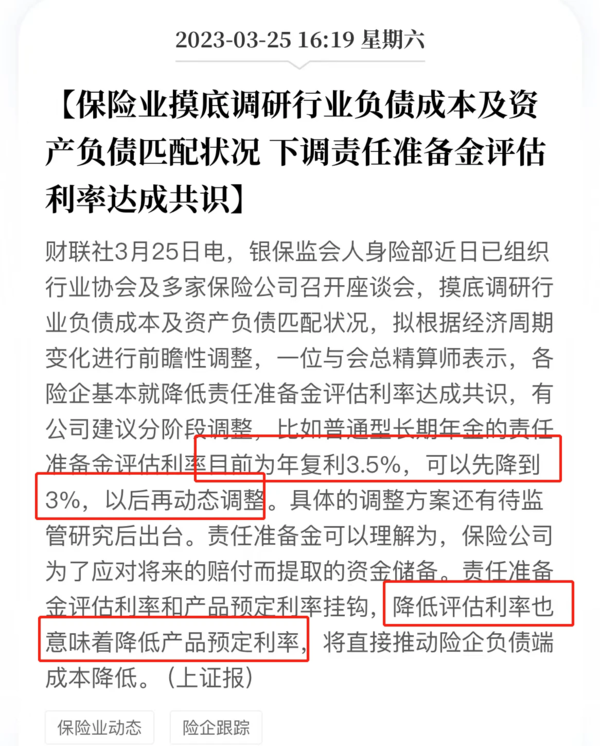

上个月不就开了个会么

变革是大势所趋

当然,有人以为,调整利率、下架高性价比产品,对保险公司来说是一件坏事儿,以后就没好产品可以卖了。

这确实有那么一点道理,但各家产品都类似不是只有自家受影响,而且保险的本质和功用没发生变化,这点影响还相对小一些。(PS:很多大家耳熟的大保险公司,他们近几年的一些产品定价就已经是3%左右的了,照样能卖)

关键在于,保险公司的好多产品,是在互相内卷的情况下推出来的,是有些不太情愿的。

打个不恰当的比方,一条街上有好几家水果店,同样的水果你卖5块,别人卖4块,少了竞争力,大家都不来买了。为了抢占市场,你不得不降价到3块。消费者开开心心买到了高性价比的水果,简直薅到大羊毛了,但血亏的是自己。

很多保险公司,这几年就是过的这样的日子,已经被卷得不行了,都希望早点解脱这样的局面。

随着经济增速的放缓,未来利率还有可能下降并稳定在一个比较低的水平。

保险公司每卖出一份保单,比如储蓄险保险,就相当于欠下一笔债务,因为未来这些保单都是要给付的,而且目前的利率还挺高,确定要给的钱不少。

但他们的投资收益率受到行情影响也在降低,负债端压力巨大,这就很容易出现利差损风险,最差的情况下保单兑付不了,还是得监管出面擦屁股。

或者是剑走偏锋投资会激进一点。

不管哪个,都不利于公司长期健康的经营。

所以说,这次的变革是大势所趋,而且来势汹汹。

对我们有什么影响呢?

先说我的观点,最直接的影响就是,以后买的新保险产品,性价比要比现在低不少。甚至不局限于保险产品,以后整个“固定收益”类产品数量会越来越少,收益越来越低。

下面细说。

经过这波调整后,接下来会有一个“三赢一损”的局面出现:

赢家有3个:

保险公司:以后负债端压力减少,经营更稳定和健康。

监管:保险公司能长期健康经营,规避了潜在风险,不用在背后收拾烂摊子。

消费者:虽说不管保险公司怎么样,保单安全性系数都很高,但保险公司稳了,确实可以省掉一些不必要的担忧。

损失方:后续入场的消费者。

现实中没有十全十美的事情,有得就会有失。直接的代价就是,后面的消费者要牺牲一些利益,配置的保险性价比要比现在低一些。

1、影响最大的是储蓄险

细心的朋友可以看出,座谈会上谈到的,其实是责任准备金评估利率,不是预定利率。

两者概念我就不细说了,其中关系是,如果预定利率超过了责任准备金利率,是需要审批的,审批不一定能通过。

如果没超过的话,直接报备就行,也就是告诉监管我有一款这样的产品。

在实际操作中,大多数保险公司的责任准备金评估利率就等于预定利率。

对于储蓄险,比如增终身寿险、年金险等,预定利率可以简单理解为预期的收益率。

就像我们之前介绍的一些增额终身寿险,预定利率3.5%,实际收益基本不会超过3.5%,3.49%就相当高了。

所以,预定利率一旦降低,意味着储蓄险的实际收益也会下降一个level。

预定利率3.5%时,假设每年能领10万年金的话,当预定利率降低到3%时,预估领取金额会下降15%左右,也就是每年只领8.5万左右了,明显少拿了很多。

当然了,这是在其他条件完全一致的条件下做的预估,实际保险公司在设计产品时还要考虑风险、利润等因素。

但不管幅度是多少,下降这个趋势都相对确定的。

2、重疾险等也会被波及

很多人以为就是储蓄险受影响,实则是全部的人身险都在此范围内,最关键的是长期的险种。

比如长期重疾险、定期寿险等,也会受到不同程度的影响,可能会涨价,或者价格维持现有水平但保障力度会弱一些。

为啥呢?预定利率,本质是金钱时间价值的衡量,它越低金钱的时间价值就越低。

打个比方,追一部20个小时的剧,2倍速看10个小时就能看完,下降到1倍速就要20小时。

这个播放速度就类似于预定利率,产品的费率就是我们需要花费的总时间,预定利率降低了,产品费率就会升高。

拿重疾险来说,业内老师预估,在其他条件不变时,预定利率从3.5%降到3%的话,0岁孩子买终身重疾险,费率大约会提升25%左右,涨幅很大。成年人的话,因为保障时间短一些,幅度会稍微小点。

三、现在是否要考虑配置保险?

关注我的老朋友应该还有印象,之前保险行业有过几次变革:

比如4.025%定价年金险的下架,又比如重疾新规出台,都是极为轰动的事件。

而这次涉及的险种更广,直接变动的还是预定利率,上一次预定利率的调整还是2013年,可以说是10年一遇。

可预见的是,这一次的变革影响面应该会比之前的更宽、更深远。

对于我们消费者来说,当下就是难得的窗口期。抓住了它,几乎就是抓住了一次时代红利,变相薅到了保险公司的大羊毛,因为买到手的保单是不会受影响的。

如果错过了,那就只能错过,买后面的新产品了,不确定性价比会降低到什么程度。

而且我打探到的消息是,可能这几个月就会有进一步动作出来。

现在各家保险公司都在积极行动中,3.5%定价的产品基本不再报备了,准备的都是3%左右甚至2.X%的产品。

现存的高性价比产品,已经下了一波,剩下的还在紧张规划中,预估很快也会出消息。

所以,还没有配置重疾险等保障、想要提前规划中长期稳健资金/养老金/教育金、想锁定当下高性价比产品的朋友,建议可以早点了解起来。

一方面,保险不是买菜,需要我们花一点时间理清楚需求和基本的产品常识。

另一方面,监管和保险公司的动作向来迅速和突然。想3月份,就有产品是前天通知,今天就下架的,打得人措手不及,很多人都没买上心怡的产品,确实很遗憾。

总之,机会都是给有准备的人,早点了解准不会有错~ ~ ~

还没有人回复,赶紧来抢沙发啦~