她理财 App

她理财 App

避免被拒赔,看病时要注意这几点

这周看到阿雅发帖说被拒赔了,评论区里有姐妹的家人也遇到过因为病历写了既往症而被拒赔情况。

病历对理赔挺重要的,咱们无意间说的话,被医生写进病历,可能会给将来理赔埋下隐患。

今天分享下,买保险之后去医院见医生应该注意什么,怎么避免理赔纠纷。

1、选对就诊医院

大部分商业保险要求就诊医院为二级及以上公立医院普通部。

医院分为三级,级别越高医院越好。

一级是社区医院,二级是县级医院,三级是市级医院。

医院等级可以在医院官方渠道查,医院官网、官方微信等。

我一般在丁香园「医院汇」查,输入医院名称会展示医院信息包括等级和公立私立,很方便。

放个网址 https://y.dxy.cn/hospital/

咱们买保险要看看投保须知,提前了解下这款产品支持的医院等级性质。

一些中高端医疗险,在特需部/国际部/私立医院看病也能赔付。

还有一些产品,有医院“黑名单”限制,某些地区的医院不赔付,如果自己刚好居住在这些地区就不要买这款产品。

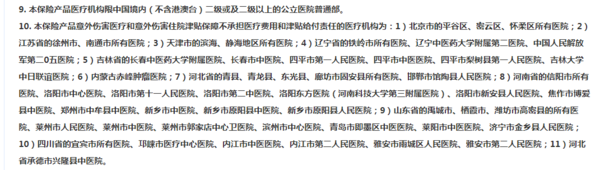

比如,小蜜蜂3号的医院限制:

2、合理描述病情

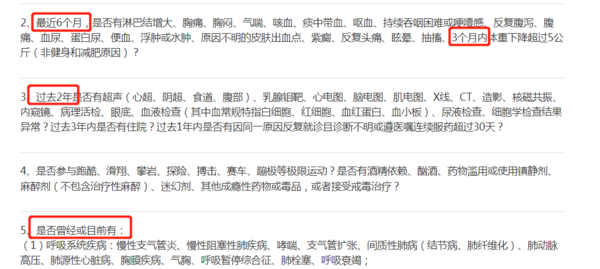

重疾险、医疗险会有对病史的询问,“目前或曾经患有某种疾病”、“近x年内有无以下情况”。

买保险过健告时,选的没有病史,

到医院,医生问“从什么时候开始的?以前有没有这个情况?”

突然就记起来爸妈说自己出生时候怎么怎么,10年前生过什么病,或者几年前偶尔一次胃疼也告诉医生了...

这种表述遇到非常较真的医生,可能在病历上写上N年前已患有、旧疾持续、长期、原发的、先天的等等。

保险公司一看这病历,那肯定要往既往症上考虑啊,投保前已经患有的疾病,保险公司不给理赔也能理解。

所以,

在医生询问病情时,正常描述事实,不要夸大病情添油加醋,避免自己主观判断。

注意发病的时间点,和医生说明自己有商业保险,买保险之前的疾病和症状,能不写进病历就别写进去。

另外,看完病不要着急走,先看下病历,要是出现不利于自己的描述,当场沟通改病历,病历归档之后再想改就很麻烦了。

如果是发生意外去医院就诊,建议跟医生说清楚是意外导致,病历里可以写上意外摔伤、意外烫伤等。

还有一个小细节,"斗殴"“醉酒”都在免责条款里,保险公司不理赔的。

如果真的是因为打架、斗殴、醉酒等“意外受伤”,跟医生说情况时也注意下表述。

要是如实跟医生说了,医生在病历上也如实写了,保险公司看到是打架引起的,那这医疗费用就铁定就赔不了。

3、保留好全部就诊资料

险种不一样,保险责任不一样,需要的理赔资料也会有差别。

对于咱们来说,很难判断到底哪些资料理赔的时候会用到。

最简单的方法是,保留好全部的就诊资料:病历、诊断证明、发票原件、费用清单、化验单、处方、出院记录等等,这些都留好,不管理赔时需要什么,我们都能快速提供资料。

看2022的数据,各家保司的获赔率几乎都超过97%,一些保司的小额案件甚至是100%赔付。

保险这行业是好事不出门,坏事传千里。

恶意拒赔要掂量下后果,就算消费者不骂,对家公司都乐意把这事给闹大,直接影响以后业务。

符合要求的理赔,保司基本不会故意不赔。

但偶尔也会有不合理的拒赔发生,比如一些水平有限的核赔人员判断有误啥的。我知道一个先天性疾病拒赔的案例,是核赔对疾病分类标准判断不一致,第一次拒赔,第二次申诉还是给赔了。

要是被拒赔了,也别慌。

保险公司会出具拒赔通知书,对拒赔原因有异议,可以让保司解释清楚。

不认可拒赔原因,可以按申诉-投诉-起诉的流程逐步沟通,为自己争取利益。

关于买保险之后在医院就诊需要注意什么,我暂时只想到这些了。

其他的随时想到,随时再更新吧~

姐妹们要是有补充的,欢迎跟帖啊。

还没有人回复,赶紧来抢沙发啦~