她理财 App

她理财 App

提前退休的机会,又少一个

一个小道(确定)消息,光大永明人寿被监管谈话了。

在当下节点被约谈,大概率它家的热门产品这几天要有巨大变动。

有些话不能多说,就提醒一下,

对光明慧选养老年金感兴趣的姐妹,不管是咨询还是投保,都尽早行动,别拖。

光明慧选是我提到养老年金必推的产品。

它领取金额高,长期收益能超过3.5%;

投保门槛低,很亲民,预算有限也能用它给自己攒够养老钱。

光明慧选有两个版本:

在投保规则上没什么差别。

缴费期限很灵活,支持一次性/3/5年交费,也可以拉长期限选10/15/20/30年交。

领取年龄确定,我们可以自己决定,女性最早从55岁开始领,男性最早从60岁开始领。

在领取方式上,有终身和定期两种选择。

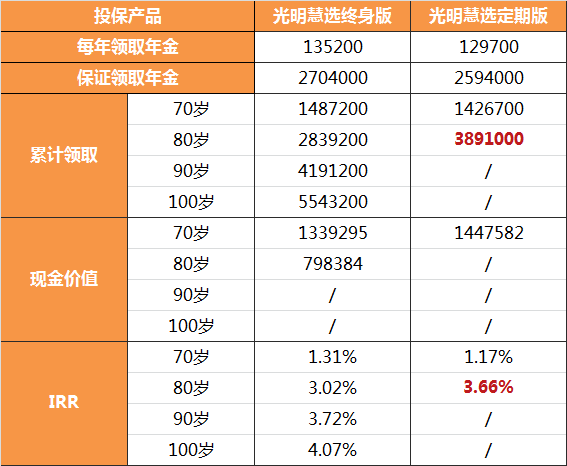

我用30岁女性,年交10万交费10年,从60岁开始领取,来做个对比。

1)终身领取

从60岁开始,每年可以领135200元,活多久领多久,终身都有现金流。

到80岁时,累计领取金额280万;

到90岁时,累计领取金额超过400万;

越往后收益越高,长期irr能突破3.5%,甚至能到4%。

2)定期领取

从60岁开始的20年里,每年可以领到129700元养老金,一直领到到80岁。

80岁时,保险公司还会按10倍年金标准,一次性付给他1297000元,然后合同结束。

相当于提前给了10年的养老金,80岁当年irr超过了3.6%。

不管选哪个领取方式,光明慧选保都能保证领取20年。

如果我们刚领了几年养老金就不幸去世,那剩下十几未领的年金,保险公司会一次性给我们的家人。

所以,至少能拿回20年的养老年金,不会亏本。

两个版本各有优势,

保障定期,生存IRR更高,80岁时复利收益超过3.5%;

保障终身,每年领取的金额更高,越长寿领的越多。

我自己更倾向于终身版本。

养老年金最大的作用就是提供稳定的现金流,比起80岁时拿一大笔钱,细水长流一直有入账能给我更多安全感。

之前看柳叶刀发表了的研究预测,至2035年,中国大陆预期寿命将达81.3岁,部分省份女性预期寿命超90岁。

乐观点,80后90后都有机会长命百岁。

除了收益不错,光明慧选还够亲民。

最低5000元就能买,缴费期限友好,不管是年轻人还是高龄人群投保都有合适的方案。

30岁以下,最长可以选择30年缴费,预算有限也能给自己攒一大笔养老钱。

25岁买光明慧选,每年交5000,每月只要417,交30年,一共交了15万,选终身领取。

从60岁开始领钱,每年能拿18025,活多久领多久。

到85岁,一共能领回46万多,是已交保费的3倍。

一些养老金产品,超过40岁缴费期限最长只能选5年交,想多领钱每年就要多交钱,保费压力会比较大。

光明慧选,50岁还能选择10年缴费,通过拉长缴费期限,来减少缴费压力。

而且大龄投保养老金,收益也很不错。

参考这篇:50多岁攒养老金,也挺划算

光明慧选对接了光大的养老社区,入住门槛不高。

总保费达30万(比如年交2万,交15年),就能享有旅居权,每年去不同城市住;

满70万,可长居,安安稳稳住下来,享受养老社区专业的护理照顾;

满100万,长居或者旅居任我们选择。

这个养老社区不是只能我们自己住,配偶、父母也能去住。

光大的养老社区属于中端养老社区,覆盖城市多,环境、配套设施都挺好的,价格也比较实惠。

现在监管对养老社区这块也变严格了,听到一些关于养老社区保费门槛变高的风声。

不管将来去不去养老社区,有能力的先占个坑总没错。

最近有清华大学教授建议年轻人提早做养老储蓄。

这个新闻底下,专家被骂的挺惨。。。

国际衡量退休生活质量的标准是养老金替代率,养老金占退休前工资的比例超过70%,才能维持现有生活品质。

现在的养老金替代率在50%左右,等我们退休的时候,很难说这个替代率会降到多少。

再加上延迟退休叠buff,说真的,想要早点退休,想要晚年过的好,确实要靠自己攒攒养老钱了。

不止是光明慧选,现在所有热门的3.5%理财险,都有可能突然跟我们说拜拜。

从3.5%到3%,差了0.5%,少赚50万

到了3%时代,想攒养老金提前退休难度会更大。

对理财险有想法的姐妹,早点下手吧。

这小软文写得

哈哈哈哈哈哈哈,这怎么是软文呢,这是在明明白白跟集美们说想攒养老金要看看光明慧选啊![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)