她理财 App

她理财 App

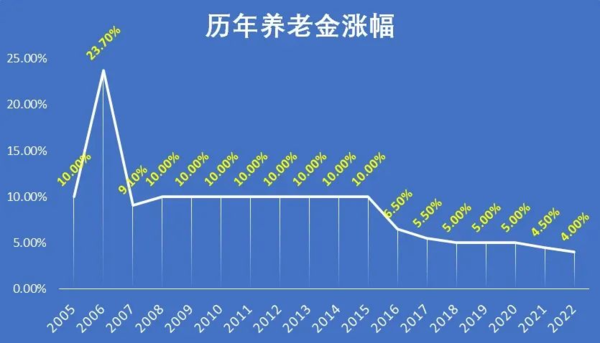

涨了3.8%,但是近20年最低

昨天人社部、财政部发了通知,2023 年退休人员基本养老金上调 3.8%。

这个上调比例,和之前的涨幅相比,是下降的。

其实,从16年开始养老金涨幅就一直在降低了。

2016年从前一年的10%降到6.5%,

2017年为5.5%,

2018-2020年保持在5%;

2021年为4.5%;

2022年为4%;

今年涨幅降至3.8%,是近20年来的最低点。

近几年养老金涨的少了,因为经济增速放缓,CPI也比较稳定,另外也是因为养老金的财政压力越来越大了。

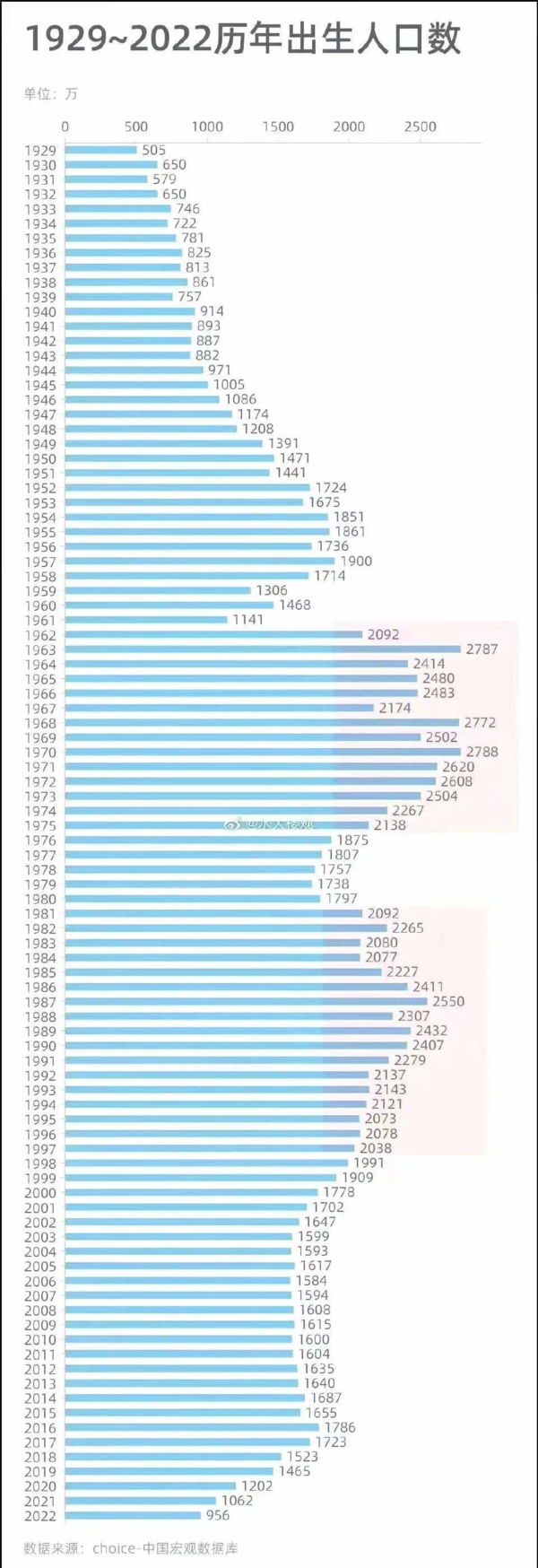

养老金是代际支付,用当下年轻人交的养老金,给现在已退休的老人发退休金。

从去年开始,我们已经迎来了史上最大的退休潮,未来十年每年大约有2000万人退休。

退休的人增多,人均寿命增加,要领取钱越来越多;收上来的钱,赶不上要花的钱,每年基本养老金转移支付金额都在增加。

60后70后的养老金,还有80后90后勉强撑着。

90后逃不过延迟退休,等退休时要花10后20后交的养老金。

今年预计新生儿数量不超过800万,年轻人都用脚投票不婚不育了。

想想现在的出生率,我们这代人领的养老金够不够花,大家心里多少都能有个判断。

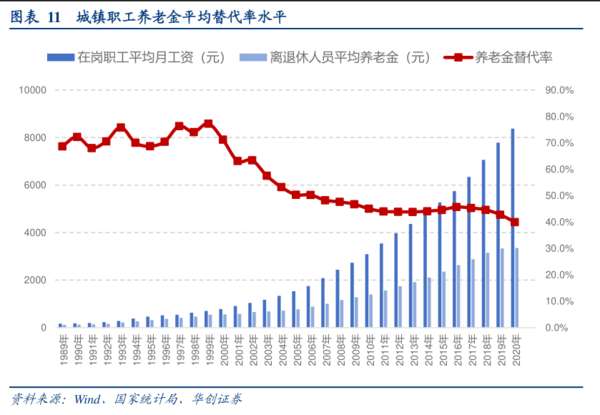

从养老金替代率也能看出问题。

一般养老金替代率要到70%才能维持现有生活水平,也就是说退休前月薪1万,退休后每月要拿7000块。

2020年咱们的养老金替代率只有40%左右,长期来看,还会往下走。

我们要面临的养老问题还蛮严峻的。

手里有余钱的话,要早点给自己准备额外的养老钱。

最好选择不会亏损、收益确定的投资产品,毕竟谁也不想70岁还在市场里玩过山车吧。

今天早上看到一张稳健养老基金的截图,

存了36000,能领35852,还亏148,啊这,有一点离谱。

攒养老钱,商业养老年金值得考虑。

1)确定性,终身有钱拿

投保时就能确定,从多少岁开始领钱,每年领多少钱。

领钱时间不受延迟退休的影响,比如我选55岁领取,就算以后延迟到70岁退休,照样可以55拿钱,要是这笔钱够多,美滋滋提前退休。

领取金额也是写在合同中的,到了年龄,按约定金额领钱;选择保障终身的养老金,活多久就能领多久,一辈子都有钱花。

2)不亏损,收益还不错

养老年金属于超长期投资,买之前要考虑清楚。

只要不提前退保,不断缴保费,就不会出现亏损的情况。

目前部分年金险复利能超过3.5%,活得越久收益越高,甚至复利能突破4%

值得买的养老年金险

1)想要领取金额多

家族有长寿基因,预期寿命长,选星海赢家(计划二)

2)看重养老社区

中端养老社区,性价比高,选光明慧选,总保费30万可获得旅居权。

追求品质养老,想入住高端养老社区,选星海赢家。

详细对比看这篇:热门养老年金保险,哪款适合我?

保险行业的“降息”就在眼前了,高收益的理财险坚持不了多久,有需求的姐妹最近密切关注产品信息吧,别错过了。

还没有人回复,赶紧来抢沙发啦~