她理财 App

她理财 App

全家人的保险这样买,划算

近期上架了一些还不错的保险产品,来整理一个保险方案。

按照421家庭结构规划,以0岁宝宝+30岁父母+4个60岁老人为例,配齐基础保障,保费1万出头。

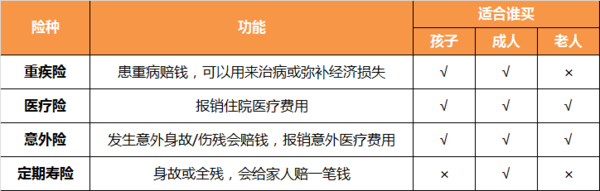

健康险有四个基础险种,想详细了解可以看这篇:四大险种

理论上,给家庭保障方案的规划思路是,

先大人后小孩老人,先保障赚钱的人再保障花钱的人。

不过大多数人都是先给娃买,我从小朋友的方案开始吧。

一、孩子的保险方案

给小孩子买健康险,考虑三个险种:重疾险、医疗险、意外险。

0岁宝宝买,定期方案1000元就能搞定,终身方案3000左右。

【意外险】

推荐产品:小顽童3号

保费68元/年

保障20万意外身故+40万意外伤残+4万意外医疗,

意外医疗0免赔,不限制社保用药,医保内和医保外费用都能100%报销。

就诊医院扩展,在二级及以上公立医院和私立医院普通部的花费都能赔。

【医疗险】

1)百万医疗险:长相安

不限制医保目录,自费药也能理赔,超过免赔额的住院医疗费用和特殊门诊费用,在社保报销后100%赔付。

保证续保20年,20年里不用担心理赔过或者生病会影响续保。

每年有1万元的免赔额,如果没有发生理赔,那么每年可以减少1000块的免赔,最低降低至5000元。

两人以上投保买长相安家庭版,2人95折,3人9折,4人及以上85折,家庭成员共享免赔额,免赔额也能递减。

0岁宝宝首次购买,不打折的话保费417元/年,打9折保费只要300多。

2)门诊医疗险:暖宝保超能版

少有的能报销门诊费用的小额医疗,有医保保费660元/年。

保障意外身故/伤残20万+意外医疗2万+疾病门诊1万+疾病住院2万。

能报销感冒发烧这类去门诊看病的钱,每次门诊有100免赔额,同一疾病7天内连续治疗算一次免赔,单日最高报销500元。

社保内的费用,用医保结算支付后,赔付比例100%;

社保外用药,赔付比例只有30%。

【重疾险】

按不同预算,推荐三款产品。

1)超便宜保定期:小可爱少儿重疾

适合预算很有限的家庭,每年保费不到300就能买到。

只选基础保障,保障到23岁,50万保额,

0岁男宝,每年保费只要288

0岁女宝,每年保费只要250.5

保障123种重疾+25特定疾病+10罕见疾病+身故(保费/现价)

患重大疾病可以赔付50万,

对小孩高发的白血病、严重川崎病,严重心肌炎等,会额外再赔100%,

比如,18岁前患白血病,可以赔100万。

2)高性价保终身:小淘气1号

基础责任,重中轻+特定疾病+罕见疾病,少儿重疾该有的它都有。

保费便宜,50万保额,保障终身,

0岁男孩,只要1755,

0岁女孩,只要1565。

重疾赔付后中轻症保障不结束,只要轻中症赔付次数还有,不同组的轻症中症能继续赔。

还能附加ICU住院保险金,非重中轻疾病导致需要住ICU也能赔钱。

3)全面保障终身:青云卫2号

少儿重疾顶配产品,有个特殊亮点,重疾二次+癌症二次可以同时赔付,

如果第一次重疾不是癌症,一年后再次患癌症,青云卫能赔付240%。

推荐投保方案:方案一(身故赔保费)+疾病关爱保险金+重疾二次+癌症二次。

买50万保额,保障终身,缴费30年,

0岁女宝宝每年2724元,0岁男宝宝每年2895元 。

重疾赔付后,轻症、中症保障继续有效,重疾不分组最多可以赔付2次。

60岁前重中轻症都享有额外赔付,投保50万基础保额,60岁前患重疾可以获得80万的理赔金。

20种少儿特定疾病,也能额外再赔付60万。

二、成人保险方案

成人的保障,建议买齐四大险种,既能应对身故、重病的极端风险,又能报销生病住院、意外受伤的医疗费用。

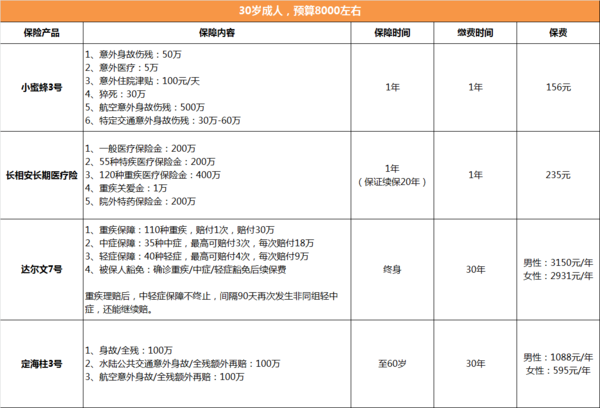

30岁,配齐四大险种,4000元左右就能搞定。

【意外险】

推荐产品:小蜜蜂3号

意外基础责任全,包含猝死,保障新冠,1-3类职业可以买,保费便宜。

50万意外身故+5万意外医疗+30万猝死+100元/天意外住院津贴,保费156元/年。

意外医疗都不限制社保范围,没有免赔额,社保报销后100%赔付。

【医疗险】

推荐产品:长相安

不限社保内用药,自费药、进口药、手术费、诊疗费、床位费......只要在保险责任内的医疗费用100%报销。

保证续保20年,免赔额递减,多人一起投保,保费打折。

【重疾险】

1)达尔文7号

30岁买30万保额,保障终身,分30年缴费,

女性每年保费2931元,男性每年保费3150元。

110种重疾赔1次,赔30万;

35种中症赔3次,每次赔18万;

40种轻症赔4次,每次赔9万。

多数重疾险产品,赔完重疾后,中症轻症保障也会同时终止。

达尔文7号,重疾赔付后,非同组轻、中症保障继续有效,对消费者更有利。

而且它定价便宜,不管加不加60岁前重中轻额外赔付,性价比都很高。

2)超级玛丽暖男版

男性买重疾,想要保费便宜,也可以选择超级玛丽暖男版。

30岁买30万保额,保障终身,分30年缴费,每年保费3036元。

但是它的重疾赔付后,轻症中症就保障终止了,特别在意这点的话,还是选达7。

【定期寿险】

推荐产品:定海柱3号

保障身故全残,基础责任自带交通意外额外赔付,性价比很高。

30岁买100万,保障到60岁,30年交,

女性保费只要595元/年,男性保费1088元/年。

这款健康告知很宽松,没问到结节、肿块、肝炎等异常,有肺结节和乙肝也能直接投保。

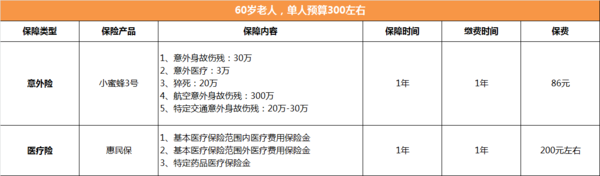

三、老人保险方案

给老人配置保险,我觉得主要保障高额医疗费用,再加上高发意外风险就行了。

预算几百元,配置意外险+惠民保;

60-75岁投保,预算2000元左右,可以再加上防癌医疗险。

【意外险】

1)60岁以下首选,小蜜蜂3号

2)60-65岁,巡洋舰意外险

3)65岁以上,孝心安3号

老人意外险详细对比看这篇:60岁以上父母意外险

【医疗险】

1)当地惠民保

参保门槛低,没有年龄和健康限制,当地医保参保人员都能买,保费一般在200元左右。

理赔不限制疾病,一些地区的惠民保产品既往症也能赔。

免赔额高,赔付比例低,平时指望不上,遇到高额医疗费用时能帮忙。

2)防癌医疗险

推荐产品:金医保1号防癌医疗

保证续保终身,不怕以后买不了。

报销恶性肿瘤和原位癌医疗费用,年度保额400万。

保额会增长,70岁前无理赔续保,每年可增加20万保额,最高至500万,累计保额最高可以到1500万。

金医保有两个版本:

升级版无免赔额,理赔门槛低;

普惠版有 2 万的免赔额,价格便宜。

60岁首次投保,升级版保费1067元,普惠版保费685元。

70岁首次投保,升级版保费2162元,普惠版保费1288元。

防癌医疗健康告知宽松,常见的三高、心脑血管疾都能买,而且保费也比百万医疗、重疾险便宜很多,但是只报销癌症医疗费用,其他疾病它管不了,所以有必要搭配惠民保一起买。

家庭保险方案参考:

小孩,保费2000左右

成人,单人保费4000左右

家人一起买长相安,注意投保时选择家庭版。

老人,单人保费300左右

一家七口的基础保障,保费一年大概在1万出头。

家庭保险配置可以参考上面的思路,具体规划还是要结合家庭实际情况。

预算充足的话,孩子和成人重疾险可以附加上癌症二次赔付,成人重疾险保额可以提高,老人的防癌险也要安排上。

预算有限的话,可以把终身重疾换成定期,或者降低保额。

买保险丰俭由人,但是医疗险和意外险,最好每个家庭成员都有。

还没有人回复,赶紧来抢沙发啦~