她理财 App

她理财 App

白日梦热搜之——每周2%收益

感觉最近“白日梦”话题变得特别多,不知道是不是现实太残酷,舆论有意无意的让大家幻想下哈哈哈![[汗]](https://static.talicai.com/emoji/talicai/emot20.png) ...比如你中了1000万你怎么安排?你中了彩票会不会立即辞职等等,今天某乎热搜又来了一个:

...比如你中了1000万你怎么安排?你中了彩票会不会立即辞职等等,今天某乎热搜又来了一个:

假如10万,放在股市里,只求每个星期2个点的收益,每个月就是8000元,现实吗?

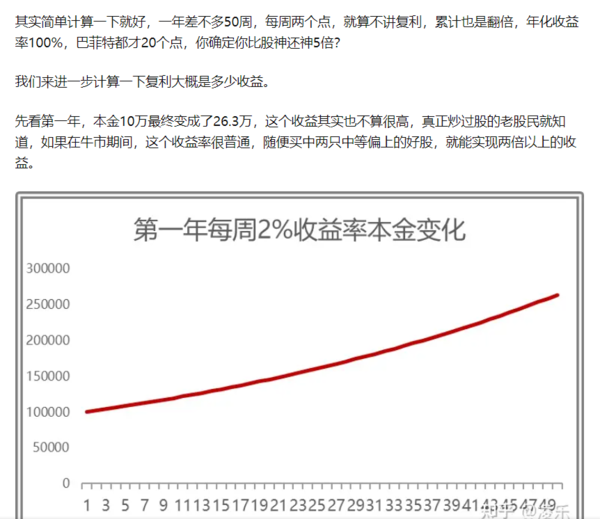

很多人一看,这好像也不是多难达成呀,一个星期2个点的收益,随便买点好股就达成了嘛,且10万本金也不多,一个月竟然也有8000块,感觉这个白日梦很好实现!![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png) 但仔细一算,啪啪打脸!我们来看个高赞的计算评论:

但仔细一算,啪啪打脸!我们来看个高赞的计算评论:

图引用答者@凌乐

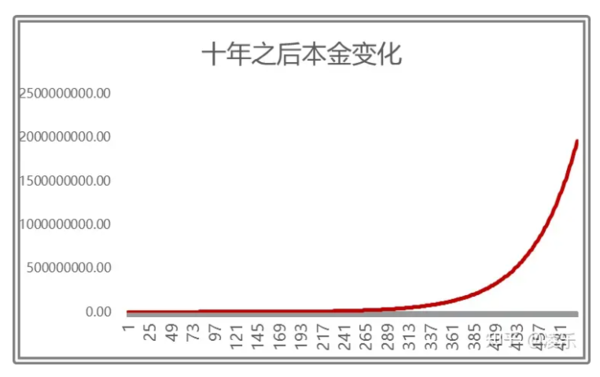

累计资金

第二年:71万

第四年:514.6万

第六年:3728万

第八年:2.7亿

第十年:19.6亿

什么感想?我只想说,看到结果真的令人惊呼,这是什么巴菲特神技在世![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) ,什么小目标,10年后你就能手握20个小目标。2%的收益在时间+复利的加持下,功力显现无遗。

,什么小目标,10年后你就能手握20个小目标。2%的收益在时间+复利的加持下,功力显现无遗。

但还别说,曾经我们市面上真有这种“白日梦”产品,8%复利增值,安全无风险,保障终身,就有人分享过购买的故事:

90年代,当时XX人寿在马路上摆摊,几个年轻人在马路边上推销保险,说有个养老保险很好,收益能有8%,还能保障终身。

当年购买人只有20岁,还没有工作却担心上了养老,于是买了人生中第一份养老保险。

每年交800元,等50岁每个月能领829.58元。

看着挺合算,但是心里盘算着这物价上涨,哎,800元以后就是买瓶酱油也是好的,那就投吧。

同样的一份险,97年的3月又投了400元,月领414.79元。两份加起来,到50岁一个月可以领1244元,还是蛮好的。

当时的国库券五年的利息是13.98%一年,非常高,这个保险8%的复利也就看起来不是很离谱。

现在五年国债已经只有3点多了,这两份养老还是8%的复利。

20岁时以为30年后的800块只能买瓶酱油,其实通货膨胀没这么夸张,现在购买人离50岁还有不到4年,4年后这笔每月一千多元的收入可以为家庭贴补很多。

更何况31年总的缴费也就37200元,从50岁开始一年领14932元,两年多就能把本金全部领回来。

只要活着这份保险会一直付钱,去世后法定继承人还能领取本金

看到了吧!收益率8%的产品,放在今天来看很难不被打上问号,但在90年代,这种收益率极高的储蓄险并不少。那时中国经济蓬勃发展,银行一年期存款利率能超过9%,保险公司销售8%复利的储蓄险看起来问题并不大。

然而银行存款高收益并没有长久维持,到2000年一年期存款收益已经降低到2%左右。所以“时间+复利”两者缺一不可,回到开头的问题,2%收益确实不多,但困难的是长期保持2%的收益!这才是关键!

目前市场上高收益储蓄险产品复利基本都在3.5%左右,而银行存款、大额存单、国债的利率一降再降,现在四大行5年期利率仅为2.75%![[呆]](https://static.talicai.com/emoji/talicai/emot12.png)

市场利率持续下行,保险公司的投资收益也会低于预期,赚的钱还不够要给客户的钱,会发生利差损风险。

监管要控制风险,那么目前这些高收益的储蓄险必然会逐渐消失。实际上前两年因监管政策要求已经下架了一批收益率能超过 4% 的产品,这批3.5%的储蓄险也岌岌可危。

高收益的储蓄险是时代的产物,错过了就再也遇不到。

现在的储蓄险产品,虽然无法和90年代8%的收益相比,但是依然值得我们选择,因为未来想要安稳的获取长期收益,会变得越来越难。

复利近3.5%的金满意足、光明慧选,可以锁定长期收益,即使未来进入负利率时代,它也能终身稳定增值,梦想照进现实,给到你复利的超级回报!

但,他们的时间不会很多了,可以预见今年这些产品是要从市面上下架的,大概率会在6月份,所以,3.5%的产品且投且珍惜吧!![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

还没有人回复,赶紧来抢沙发啦~