她理财 App

她理财 App

熬过去就好了

2023年6月27日重点

一、海泰转债、纽泰转债新债发行、记得顶格申购,这两个可能都是流通规模迷你的,有可能妖债。配债的投资者记得要手动缴款,不操作就是放弃配债哦。我有100股海泰科和200股纽泰格,配个债意思一下。

二、力合转债配债登记日,收盘时持有足够数量的力合微股票,就能获得响应数量的力合转债的优先配售权。

AA制

之前,学到了一个新知识:双赢,就是一件事对方要赢你两次,用来形容某些特别厉害的人物。

今天又被安利了一个知识点:AA制,就必须军费这件事,理论上应该是多个国家股市共同分担吧,AA制的意思就是鲁迅先生的文笔:总共需要两份军费,一份是A股出的,另一份还是A股出的。

真是大A敢担当啊,无语。

可转债厨艺班

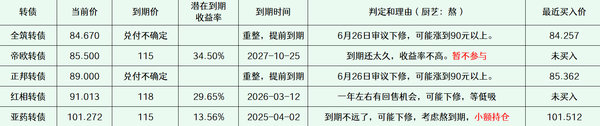

今天,正邦股东大会通过了下修转股价的议案,董事会明确6月27日下修转股价到3.06元。

虽然没有下修到最低,但已经足够了。按照新的转股价计算,现在正邦转债的转股价值是93.14元,远高于目前的89.000元,足以促进转股了,如果明天*ST正股不大跌,那正邦转债大概率涨到92元左右,明天我就卖了。

*ST全筑的股东大会也通过了转股价下修的议案,但董事会到现在还没披露下修的价格和生效时间,估计明天会开董事会确定并公告吧,希望没有幺蛾子。

今晚亚太药业公告了,可能会触发转股价下修,至于到底会不会下修,要等过几天董事会决定,如果没公告,那就是董事会决定这次不下修。但是,亚药转债的股价已经连续14个交易日低于4.20元,如果连续30个交易日,那就触发回售了——我估计这次他们会提议下修转股价,来避免回售。如果他们不下修,除非股价能在接下来16个交易日有一天收盘价在4.20元以上,不然就触发回售,我肯定要体验一下回售流程的,虽然要亏一两元,我也要体验。

如果下修,以亚太药业的习惯,也不可能下修到底的,所以只要提议下修,我就卖掉。

最近帝欧转债、中装转2都大跌,原因大概有两个:①房地产相关,全行业都惨;②转债规模过大,占公司市值比例超过三分之一了,大股东不会愿意下修的,如果以后公司出问题,也会因为转债规模太大,比较难找到人来投资。要等跌得更低,才有低吸的价值。

感谢阅读,欢迎留言交流!

大家好,我是酱婶,常驻她理财。

文中观点只是个人看法,不是投资建议!

还没有人回复,赶紧来抢沙发啦~