她理财 App

她理财 App

婚前婚后财产,这么安排也蛮好

我记得大学选修的经济学课上,老师说过这么句话:经济越发达,人民受教育水平越高,妇女就业率越高,生育率越低,利率越低。

这就是两高两低论![[晕]](https://static.talicai.com/emoji/talicai/emot16.png) 至于现在是不是这个水平,我也不敢随意评论,但利率越来越低是切切实实感受到了。对大家的影响就是“钱生钱”的本钱要更多了,寻摸生财之道的路子越来越难了。

至于现在是不是这个水平,我也不敢随意评论,但利率越来越低是切切实实感受到了。对大家的影响就是“钱生钱”的本钱要更多了,寻摸生财之道的路子越来越难了。

举个例子,按1年来算,同样是6万的利息,当利率是4%的时候本金是150万,当利率是3%的时候本金需要200万。当利率变成1%的时候,要赚6万的利息则需要600万的本金。

因此锁定当下的利率就很有必要了,这也是过去几年增额终身寿成为“香饽饽”的原因所在。要知道1990年到现在也就是30多年的利率差,这就从是10%到1.5%的差,那现在对比未来几十年的利率,在大概率“负利率”的将来,当下的利率差可太值得一“锁”了!

对比存款:

增额终身寿可以锁定未来几十年的利益,现金价值按着合同规定增长;

存款在到期后转存只能按照当时已经下降的利率,不能锁定长期利益。

而增额终身寿可以锁定与寿命等长的时间的利益,只要还活着,在保单有效期间现金价值就可以按照约定的水平增长。除了锁定利益,金满意足典藏版还有资产配置的属性,在一定程度可以实现“资产隔离”。

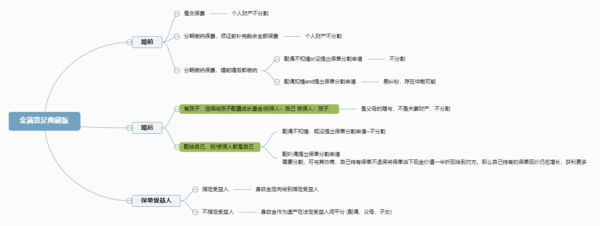

比如说未婚的可以做婚前资产隔离,已婚的客户也可以通过金满3号优化家庭资产配置,各取所需。

配置的思路如下,相关情况可以对号入座![[胜利]](https://static.talicai.com/emoji/talicai/emot23.png) :

:

相比一些不确定的资产,比如现金、存款,增额寿可以起到资产隔离的作用,避免离婚财产纠纷。

比如在结婚前,给自己买了一份增额寿,在结婚前交完保费就可以做到婚前财产隔离。

双被保险人同样适用于“嫁妆隔离”的场景。

父母以一份金满意足的保单为嫁妆,自己当投保人和第一被保人,女儿作为第二被保人,万一将来婚姻出现问题,这张保单不会面临分割风险。

大家在结婚的时候都是想着长长久久,对于离婚,就跟“忌讳死亡”一样。

但作为父母为儿女考虑,或者说新时代的男女还是理性点比较好,给未来备好防线有利无害。

也就是说:

当前利率下行趋势是有迹可循的,未来利率不确定性可以通过增额终身寿的统合确定下来,锁定当前的利益,在未来几十年以当前约定的现价水平增长。

金满意足典藏版非常适合优化家庭资产配置,具备一定程度资产隔离功能,尤其是适合父母给儿女准备婚姻后路~~~

还没有人回复,赶紧来抢沙发啦~