她理财 App

她理财 App

只专注“当下搞钱”还不够,将来的退休金也要多拿!

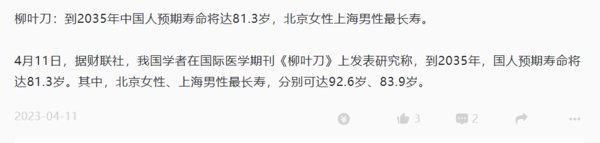

看到柳叶刀对2035年的寿命预期,有些感慨。

咱们国家成立70余年,居民人均寿命从一开始的35岁提升到了2022年的78.2岁,婴儿死亡率从200‰下降到5‰,孕妇死亡率从每十万/1500下降到每十万/16.1人,这是多么大的壮举呀!!![[奋斗]](https://static.talicai.com/emoji/talicai/emot24.png) 短短70年就把全世界六分之一的人口从贫困线直接拉到了全面小康。

短短70年就把全世界六分之一的人口从贫困线直接拉到了全面小康。

但同样,生存年龄不断增长,生育率不断下降,我觉得以后的老龄群体和年轻群体的社会摩擦会成为一个现象级问题(日本有这个现象,仇视老年人),老龄化社会,每个人都得早早为自己的将来做打算,行动力足的已经开始规划未来的养老生活了。

要不说前段时间各家银行都在全力推个人养老金政策呢,这是一片非常大的蓝海呀,关注的人多,想给自己补充养老金的也多,大家都在担心面临“未富先老”和“未备先老”的尴尬情况。

大家应该都听过一个概念叫“养老金替代率”,它指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率,养老金替代率越高,退休后的经济条件越好;反之,替代率越低,经济条件越差。

国际劳工组织提出,55%是养老金替代率的警戒线,养老金低于这个比例,退休人员你的生活质量就会严重下降;而要维持退休前的生活水平,则需要70%以上的养老金替代率。

去年我国的养老金替代率已经降到了42%……

其实,很受关注的光大永明人寿的光明一生慧选养老年金险,可以解决这个问题~

这个产品领取金额高,可选保至首次年金领取后的第20年,且30万的保费门槛就能享受旅居养老服务权益,能够一站式解决用户多方位的养老需求。

大多保险公司的养老社区入住门槛都得200万、300万,直接把人劝退,光大很接地气。每年交1万,交30年,就达到门槛了,而且不用等到交完所有保费才能享受。

买完过了犹豫期,就可以申请旅居,自己暂时用不上,还可以申请让爸妈体验。

光明一生慧选有两种计划可选择:

一种是选择保终身,到约定退休年龄后,可以一直领钱,领一辈子,能拿多少,都是约定好的,合同里数字都列着,保险公司不会耍赖。

这笔钱就是保险公司给你发的零花钱,不用找子女要,完全没有心里负担。年金领取操作也很方便,到时可办理自动到账,按时按点领钱。

如果担心活不了那么久,还能选择另一种定期计划,可以领取20年,小王80岁那年还能有一笔满期金能拿。

另外,关于养老社区想说的是,尽管现在接受度没那么高,但未来会成为一部分老人的更高品质的养老选择,比如失去自理能力的老人。

2020年我国60岁以上的失能老人已超4200万,每6位老人中就有1位生活无法自理。 这些老人入住专业养老社区,能得到更好的护理照料,也能解放家人双手,更舒服更体面的过好晚年生活。

像光大的养老院,以服务自理、半自理老人为主,从问医取药,到紧急救护的绿色医疗通道,每一个环节都有专业人士实时照料。

相对于市场中动辄上百万的产品来说,光明一生慧选是现有附带养老社区增值服务的保险商品中门槛较低的产品了。

总之,老了一定要有钱已经是共识,但要不要有专业的人照料,给自己或家人更确定的、更多的选择,是每个家庭都需要再深思熟虑的~

还没有人回复,赶紧来抢沙发啦~