她理财 App

她理财 App

两个新债上市,次新迷你债风险提醒

近期重点

① 2023年7月17日:

新债上市:海泰转债、星帅转2;

新债发行:金宏转债、大叶转债申购,配债记得缴款;

配债登记:福蓉转债、岱美转债、众和转债、晶澳转债配债登记。

② 2023年7月18日:

新债上市:纽泰转债;

新债发行:福蓉转债、岱美转债、众和转债、晶澳转债申购,配债记得缴款。

亚药转债下修到底

非常意外,亚药转债竟然下修转股价到最低了。

既然如此,那亚药转债下跌的概率就小了,如果没有意外事件的推动,未来也不可能出现很低的价格了。

亚太药业预告2023年上半年盈利2000万元左右,但也说扣非净利润亏损3000多万元,说明公司主业经营没起色,依然凉。

所以没必要关注亚药转债和亚太药业了。

帝欧转债是目前正常转债之中价格最低的,原因很简单:公司业绩差,股东质押爆仓。

2023年上半年,帝欧家居预计亏损4000~8000万元,扣非净利润亏损5200~9200万元;东鹏控股预告上半年净利润和扣非净利润都超过3亿元;蒙娜丽莎预告上半年净利润和扣非净利润都超过1.6亿元。

没有对比就没有伤害!帝欧家居将近80营业收入来自当年蛇吞象收购的佛山欧神诺陶瓷,跟东鹏、蒙娜丽莎一样都是佛山陶瓷大品牌,被收购之后,差别越来越大了。

帝欧家居股东质押还爆仓了,根据最新公告,公司实际控制人(三个人),以4.92元/股的价格,分别向两个人转让了公司股票,合计转让占公司总股本7.86%的股票。转让是在公司之前质押股票的证券公司的撮合下达成的,目的是还钱给证券公司——这些转让款是直接进入证券公司账户的。说白了,就是这几位股东爆仓了,但证券公司没有在股市直接砸盘卖出,而是找了两个接盘侠卖了。这操作真的很照顾散户了,要是砸盘,估计得连续好几天大跌。

目前帝欧家居和帝欧转债看不到好起来的迹象。

超达转债的风险

前几天和小伙伴聊到了超达转债。

超达转债2023年4月4日发行,4月25日上市。规模4.69亿元(按面值算的,下同),持股超5%的股东和董监高们大概持有3.45亿元,这部分大概在10月中旬就可以卖出了。

目前超达转债价格超过300元,溢价率超过100%,流通规模1.24亿元,未来3.45亿元肯定会有大部分要卖出,谁来接盘?谁能接盘?谁又愿意接盘?

虽然,可转债可以T+0交易,即使买了也可以当天就卖出跑路,但大家都知道10月份会有洪水猛兽,谁不提前跑呢?也许最近就有人开始跑了!

因为新的迷你债要上市了,炒新的至少不怕被大股东被埋了。

大部分次新迷你债都有这个问题,随着持股超5%股东和董监高们的解禁越来越近,转债溢价率会越来越低,转债价格只会越来越接近比较靠谱的价值。注意风险,该跑就跑!

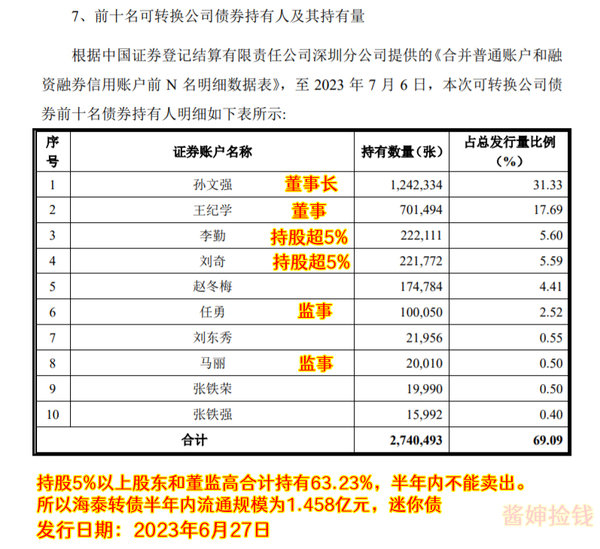

海泰转债

海泰转债,2023年7月17日上市,规模3.9567亿元,半年内流通规模1.458亿元。

(计划持有比较长时间的,建议保存图片)

海泰科从事注塑模具及塑料零部件的研发、设计、制造和销售。注塑模具业务跟超达装备有点相似,就是跟汽车销量无关,汽车型号越多就需要越多配套的模具。公司发行可转债投资改性塑料,项目实施后,公司将新增改性塑料的生产加工能力,不仅可以更好地满足下游客户对“模塑一体化”、“一站式采购”的服务需求,还可以提高模具开发的针对性和适用性,提升公司的模具生产效率,增强公司的竞争力。

不过,公司半年报应该还是增收不增利的情况,国内各行各业真的很内卷。

目前海泰转债的转股价值是104.76元,如果按正常估值,上市价格大概145元。但考虑到转债流通规模很迷你,上市首日大概率会是157.30元收盘的,后续可能继续冲高,难以估量。(7月18日上市的纽泰转债可能也会持续冲高,希望海泰转债开个好头。)

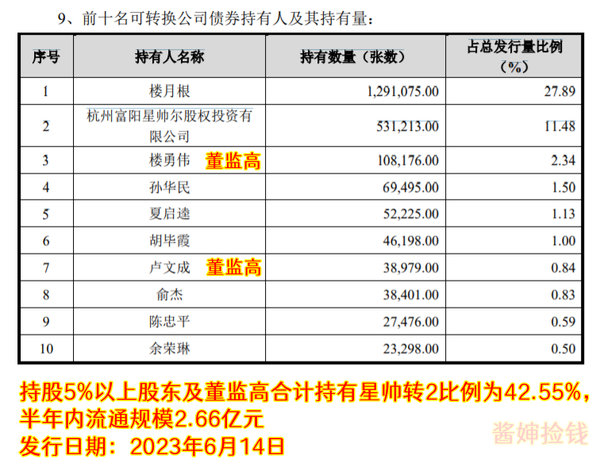

星帅转2

星帅转2上市日期2023年7月17日,规模4.63亿元,半年内流通规模2.66亿元。

星帅尔之前的主要产品是冰箱空调的压缩机和配件,后来跨界进入光伏组件,2022年光伏组件占营收比例57.45%,,已经超过压缩机成为最大的营收来源。

目前星帅转2的转股价值是101.27元,预计上市首日价格在130元左右,如果130元开盘,会停牌到14:57,之后的走势应该跟正股走势相仿。

感谢阅读,欢迎留言交流!

大家好,我是酱婶,常驻她理财。

文中观点只是个人看法,不是投资建议!

还没有人回复,赶紧来抢沙发啦~