她理财 App

她理财 App

晚6天,至少亏3万

朋友们,别观望了。

预定利率从3.5%下调到3%以下,已成定局。

只要近几年准备攒钱、规划养老、想买重疾险,都绝对不能错过最后这6天。

晚上车,就会亏钱。

现在已经有一些3.0%的产品上线了。

之前我比较过理财险的收益差距,

50万本金,30年少赚22万,60年少赚100万。

今天看到一款预定利率3.0%的少儿重疾险,算了下保费,

要上涨4%-28%。

贴出来给大家看下:

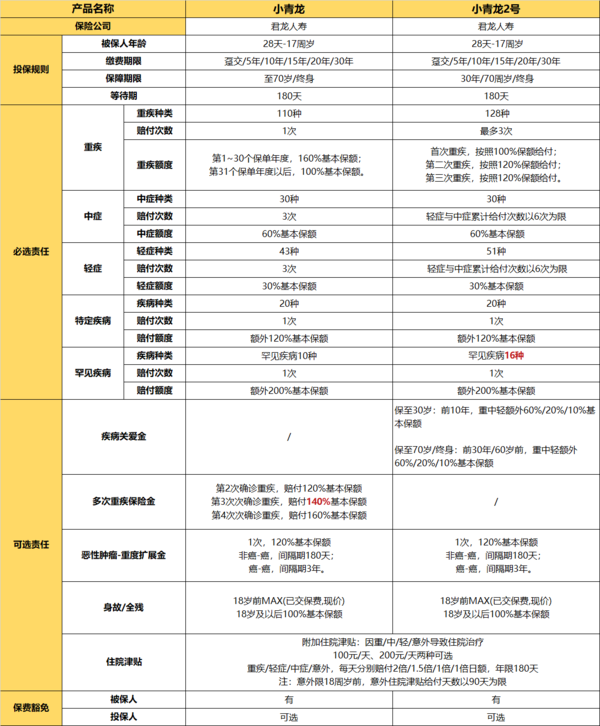

君龙人寿的小青龙少儿重疾,预定利率3.5%,目前还在售。

作为后继者的小青龙2号,预定利率3%,已经上线了。

只看必选责任的话,

小青龙是单次赔付重疾险,前30年患重疾会额外赔付60%;

小青龙2号是多次赔付重疾险,无额外赔付责任。

它们可选责任都做了补充,

小青龙可附加多次重大疾病保险金,重疾能赔3次,依次赔付120%/140%/160%保额;

小青龙2号可以附加疾病关爱金,前30年或者60岁前,对重疾/中症/轻症都能额外赔付。

他们相同的可选保障还有:癌症二次赔付、住院津贴、身故全残。

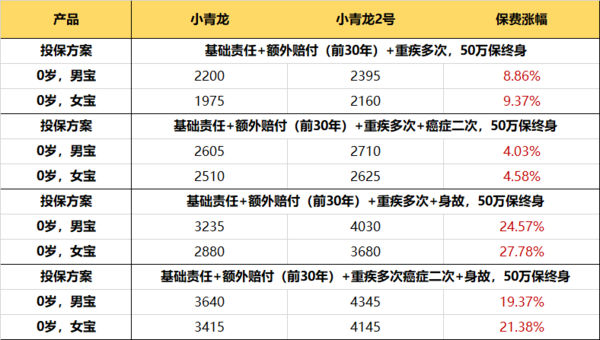

咱们重点看看保费对比。

把保险责任拉齐:

小青龙附加重疾多次赔付,

小青龙2号附加前30年额外赔付。

基础责任+额外赔付+多次赔付,保费上涨9%左右。

基础责任+额外赔付+多次赔付+癌症二次,保费上涨4%左右,其实很良心了。

一旦加上身故责任,保费上涨超过20%。

小青龙2号内部产品介绍里写的是,新定价下极致定价少儿重疾。

就是说,它的保费在预定利率3%的少儿重疾里已经算地板价了。

然而还是比现在的少儿重疾贵。

给小朋友买重疾险保费低,

纯消费型一年两千块,贵个10%左右也就多二百块。

同样的涨幅,换成人重疾试试?

现在30岁买达尔文7号,选基础保障,50万保额,每年保费5000左右。

以后买3.0%的重疾险,保费最少也要涨500。

如果是给一家三口买重疾,一家人以后每年要多花1000+,都够买三个人的百万医疗险了。

重疾险是长期缴费,30年算下来,至少要多花3万。

一直关注保险的朋友,应该能察觉到这两年成人重疾产品更新频率不高。

去年的顶流产品,到现在依旧是顶流。

定期寿险也是,热门产品基本都一样,保费也只差个几块十几块。

低价策略已经到底了,卷不动了,卷无可卷。

如果早晚都要买重疾险,那就现在买,未来重疾险价格不会再这么便宜了。

还有想长期攒钱,给自己储备养老金的姐妹,也早点上车,晚买少赚2倍本金。

买保险要趁早![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

确实,早点有保障还能省钱。

18年到现在,买重疾险是真的赶上了红利期,保障卷价格卷,这波产品性价比都很高。

预定利率下调,以后保险必然要涨价了。