她理财 App

她理财 App

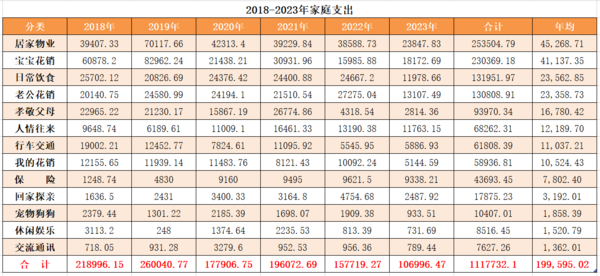

从过去5年的账单推算我退休后需要多少钱

按照这个账单,我推算了我家需要600万就能实现财务自由,这是考虑再买一套房子的情况下,如果不买房现在就财务自由了。以下预算均按照现在的数据核算,暂不考虑通货膨胀因素。

一、支出分析

1.居家物业:25.3万,年均4.5万,退休后预算每年2万

这部分花销中,其中公租房房租12.7万、物业费供暖费6.6万(物业费3.5/平米)、出租房装修3万、家居用品1.7万、水电气0.85万。公租房退休后会交回学校,所以这部分钱可以省下来,每年2万差不多了。

2.女儿花销:23万,年均4.1万,退休后预算每年1万

女儿今年22岁,这期间是她从高二下学期到大学毕业,高中期间补课费比较多,大学入学买了新电脑新手机,大学期间就是学费和生活费,每年差不多2万。

这23万里,高中的课外班9.1万、大学入学的装备1.4万(电脑手机等)、大学期间生活费3.6万、学校交费2.87万(学费住宿费等)、医疗1.74万(HPV疫苗3969、看牙7500)、旅游1.3万(高中、大学毕业旅行)、衣物饰品1万、其它0.8万。

孩子花销这块儿弹性最大,后面几年我打算在孩子身上的投入预算:留学费用50万、工作后给她买辆车20万、买房首付200万,贷款就靠她自己还吧。这些钱基本上是一次性支出,就不算在年预算里了。退休后的预算先算1万吧,那时候女儿应该工作了,不需要花我的钱了,但我就这一个女儿,有钱不给她花给谁花呢,如果她有了小宝宝,肯定也要给小宝宝花钱的。

3.日常饮食:13.2万,年均2.4万,退休后预算每年3万

5年半多的时间饭店外卖花费1.4万,其余全是自己买菜做饭的花销。我家的饮食比较清淡,我不爱吃肉,食材也都是超市菜场买的,没什么高档食材,而且我连买水果都是算计着买的,可以说现在我连水果自由都没达到,按说现在我的收入水平不至于,主要还是跟我从小养成的消费习惯有关吧。以后我想在吃的方面多投入一点,预算每年3万吧。

4.老公花销:13.1万,年均2.3万,退休后预算每年1万

我老公是一个非常节俭的人,衣服我不给他买的话他十年八年都不带给自己买一件的,一双鞋穿到底都烂了,我不给他扔他也不带扔的,而且没有不良嗜好,简直就是传说中的经济适用男。他这年均2.3万中包括了自己交社保一年2万,剩下唯一的花销就是爱买书,一年有3000元零花钱就够他花了。退休后预算做1万吧,我得帮他多花点儿钱。

5.我的花销:5.89万,年均1万,退休后预算每年2万

过去5年我的花销5.89万,其中看病就医2.2万,衣物饰品1.48万,党费捐款0.85万,手机0.35万,学习提高0.38万,其它0.63万,这样算下来,真用在我自己身上的也很少,退休后预算做2万吧,多花点儿钱取悦自己。

6.休闲娱乐:0.85万,年均0.15万,退休后预算每年2万

前面2年女儿上高中,学习忙没时间旅游,后面几年因为疫情也没出游,所以这几年的休闲娱乐花费很少,退休后预算每年2万,准备每年都要抽时间去旅游一到两次。

7.其它:行车交通1.5万,孝敬父母1万,保险1万,其它1万

合计:15.5万

按照这个消费水平的话,我一个人的退休工资就够花了,所以我现在努力攒钱的目标是再买一套改善型住房,希望在我退休前能够实现。目标600万。加油!

祝早日心想事成。

退休金好高啊,我记得你收两套房租,一套三居的租金一个月1万多,再买改善得买个更大更好的吧