她理财 App

她理财 App

测评 | 重疾险i无忧2.0,乳腺结节肺结节乙肝都有机会买

大家好,我是@保险规划小助手 ![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

在为大家规划保障时,我们遇到过不少非标体朋友,因为甲状腺结节、肺结节、乳腺结节、乙肝、高血压、高血糖等健康异常问题,买不到合适的重疾险产品。

现在,机会来了!

人保i无忧2.0已上线,由大公司中国人保承保,主打健告宽松+核保宽松,常见健康异常问题都有标体承保的可能。

和老版的i无忧相比,i无忧2.0在产品形态上做了优化升级。

先来一起看看具体保障:

1、投保规则

人保i无忧2.0重疾险,承保年龄28天-55周岁,可选择保终身或保至70岁,最长支持30年缴费期。

产品有两个版本可选:

A款不含身故全残责任,1-6类职业可买,飞行员、空调安装人员等高危职业人群也能投保。

B款含身故全残保障,1-4类职业可投保。

2、保障责任

i无忧的保险责任紧跟市场主流产品,基础保障扎实,可选责任丰富。

基础保障:轻中重症+被保人豁免。

120种重疾,最多赔1次,100%保额;

20种中症,最多赔2次,每次60%保额;

40种轻症,最多赔5次,每次30%保额。

赔付次数和赔付比例,都和目前热门重疾保持统一水平。

它还新增4项可选责任,可以根据需求和预算自由搭配。

1)疾病关爱金

对60岁之前初次确诊的疾病,可以额外赔付:

重疾多给80%,中症多给30%,轻症多给10%。

加上这项保障,相当于买终身重疾,送定期重疾。

买50万保额,60岁前患重疾,可赔付90万。

2)重大疾病扩展保险金

重疾二次赔付保障,首次重疾间隔1年后,且在60岁前确诊非同种重疾,可以再赔100%基本保额。

i无忧2.0的重疾二次,与癌症二次、心脑血管二次可叠加赔付。

举个例子:

买50万保额,选择附加了重疾二次赔+癌症二次赔

40岁确诊较重急性心梗,能拿50万×100%=50万

50岁时又确诊肺癌,能拿50万(二次重疾)+60万(癌症二次赔)=110万

如果预算充足,建议附加上重疾二次赔和恶性肿瘤-重度二次赔保障,能赔得更多。

3)重度恶性肿瘤扩展保险金

癌症二次保障,分为两种情况:

首次确诊的重疾为非重度恶性肿瘤,间隔180天后,确诊重度恶性肿瘤,赔120%基本保额

首次确诊的重疾为重度恶性肿瘤,间隔3年后,再次确诊重度恶性肿瘤,赔120%基本保额。

二次患癌,包括癌症新发、复发、转移和持续。

癌症是重疾险理赔中最高发的疾病,且癌症转移和复发的概率较高,预算充足,可附加上这项责任。

4)特定心脑血管疾病扩展保险金

首次重疾赔付后,如果又得15种特定心脑血管疾病之一,可额外赔120%基本保额。

心脑血管疾病在重疾险中,是第二高发的疾病,如有明显家族遗传或有高血压、有抽烟喝酒等不良习惯,可以关注这项保障。

3、产品亮点

i无忧2.0最大优势在健康告知和核保方面。

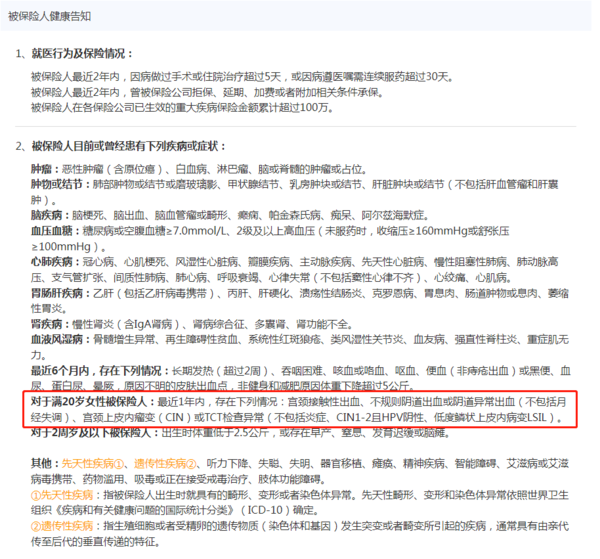

1)健康告知非常宽松

重疾险健康告知,通常会问到近1-2年内有无检查异常。

比如:

这类问询是保司为健告做兜底,很多需要核保的情况都是因为涉及这条告知。

而人保i无忧2.0重疾险,在检查异常方面,只问到20岁以上女性的TCT检查异常。

常见的血常规、尿常规、心电图异常,如不涉及健告中的其他疾病,无须核保可以直接投保,大大降低了投保门槛。

并且,i无忧2.0对乳腺结节、甲状腺结节、乙肝、胃或肠道息肉、高血压、高血糖人群非常友好。

其他重疾险需要除外或拒保的情况,符合i无忧2.0健告要求可直接标体投保。

![[加油]](https://static.talicai.com/emoji/talicai/emot11.png) 乳腺结节

乳腺结节

乳腺增生、乳腺囊肿无须核保,可以直接买。

有1年内超声检查报告的1-2级结节,没有图中列举恶性征象描述,也可以直接买。

甲状腺结节

大多数重疾险,对2级以上甲状腺结节都是除外或拒保。

i无忧2.0给了正常承保的机会,未手术的甲状腺结节,核素检查为功能性结节,不需要分级,也可以直接标体承保。

胃或肠道息肉

腺瘤性息肉很多重疾险会直接拒保,即使能买也要做责任除外,

i无忧2.0只要切除后就可以正常承保,非常难得,有腺瘤性息肉想买重疾险的财蜜不要错过这次机会。

乙肝

肝功和肝脏B超正常的乙肝小三阳,不需要核保,可以直接标体承保。

高血压

在买重疾险时,收缩压超过140就有可能需要加费,并且会结合血脂、尿酸、BMI指数、肝功能等决定是否承保以及加费多少。

i无忧2.0把收缩压限制放宽到160。

曾经及现在,无论是否服药,最高血压满足:收缩压<160mmHg并且舒张压<100mmHg,都可以正常承保2.0,不需要核保也不用加费。

高血糖

一般空腹血糖超过6.1,就会被拒保,或者需要糖化血红蛋白、做糖耐测试来证明自己血糖正常才能买。

i无忧2.0,只要空腹血糖不超过7.0mmol/L,就可以直接承保。

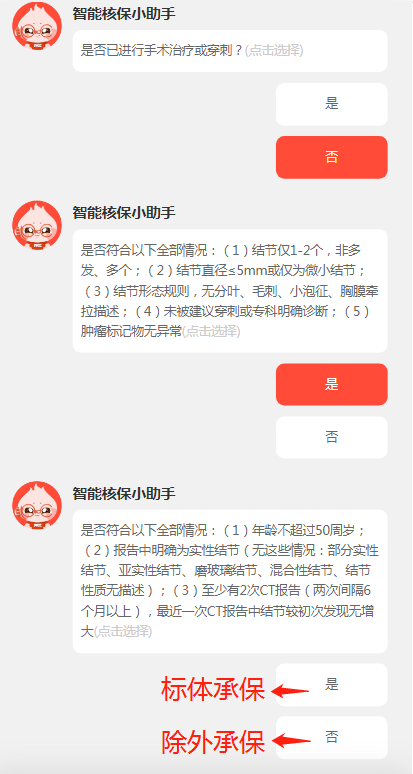

2)核保尺度宽松

i无忧2.0支持智能核保,核保尺度宽松。

别的重疾产品拒保的健康异常问题,i无忧给了承保的机会。

比如,现在很常见的肺结节,

年龄50岁以下,有1-2个小于5mm的形态规则的实性结节,i无忧2.0有标体承保的可能。

其他重疾险需除外加费拒保的疾病,都可以来试试i无忧2.0的核保。

4、保费对比

i无忧2.0健康告知和核保宽松,一些其他重疾产品判定为非标体的人群,可以按标准体来投保。对保司来说逆向选择风险大,因此产品定价不便宜

i无忧2.0基础保障与小红花致夏版相近,i无忧保费高出较多。

30岁女性,投保50万保额,保障终身,30年缴费,

购买小红花致夏版,每年保费为5425元;

购买人保i无忧2.0,每年保费为6950元。

如果本身身体健康,或有其他重疾可承保,小助手建议优先选择定价更优的产品。

因健康问题,无法购买其他重疾,i无忧2.0值得重点考虑。

整体来看,人保i无忧2.0还是很有诚意的。

基础保障齐全,附加责任灵活可选,不强制捆绑身故;

宽松的健康告知和核保,给了更多健康异常人群拥有重疾保障的机会。

i无忧支持多种健康异常在线核保,但不同疾病的核保结果可能不一样,如对健告和核保有疑问,可以>>>戳这里预约顾问一对一咨询

还没有人回复,赶紧来抢沙发啦~