她理财 App

她理财 App

现在的年轻人,标签都溢了...

「佛系」

「躺平」

「四无青年」

「外卖战士」

「用最贵的面膜 熬最狠的夜」

……![[惊]](https://static.talicai.com/emoji/talicai/emot09.png)

在许多90后们看来,以上这些标签都不足以形容自己。因为,现在的我们,已经未老先「秃」,哦不,是先「怂」了。(前同事约个植发,首期费用4个W...她才29岁耶![[睡]](https://static.talicai.com/emoji/talicai/emot04.png) )

)

这不刚过完年嘛,就有媒体采访发现,八成90后怂的都不敢看体检报告!

为什么呢?原因挺扎心的:

哎,谁说不是呢?

我也挺怕体检的!倒不是怕抽血,而是怕查看检查报告时,万一真要出点儿毛病可咋办?

不体检吧,平时身体也不觉得哪儿难受,自己还跟个人儿似的,瞎活着,挺好;

一体检,完了,各种紧张,结果就是心率过速了、血压偏高了、血糖偏低了、xx细胞偏低或偏高了,颈椎也有问题,还有结节、增生、咽炎……

不信,你也去翻翻自己的体检报告,一切正常的朋友,恐怕不多吧。

要说考试成绩不好,顶多挨父母几句呲儿,再不济打两下长长记性,自己再努努力,成绩上去也就没事儿了。

但是体检报告有问题,这就真是事儿了。往小了说,可能调整一下作息、注意一下饮食,也就OK了,可往大了说,没准儿明天不手术,可能就不行了呢。

可见,外表看上去还挺精神的90后,骨子里已经崩的差不多了。

也难怪在采访时,有人说「健康这一块保险,已经都买了。」

庆幸的是,随着互联网保险的兴起,简单、方便、价格合理保险产品慢慢走进人们的生活。去年就有第三方平台数据显示,90 00后正在成为保险市场的主力军,年轻人首次买保险的年龄也越来越低, 24 岁以下用户有四成购买了人生第一张保单。

TA们买了保险,那你买了吗?你的第一张保单,又是什么类型的呢?

反正我的第一张保单,买的是重疾险。不仅因为看病贵,还因为自己看了体检报告、看了社会上的一些健康统计后,确实「怂」了。

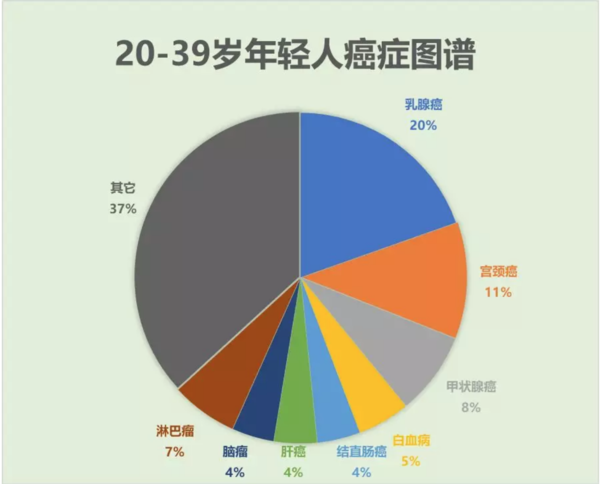

据统计,在我国,每年新发癌症病例约380万,死亡人数约229万,总体癌症发病率平均每年上升约3.9%。分年龄段发病率中,各地区0-30岁组恶性肿瘤发病率均较低,但30岁以上人群发病率快速增高。

而在20-39岁年轻人癌症图谱中,发病率最高的分别是女性乳腺癌、宫颈癌、甲状腺癌、白血病和结直肠癌。

可见啊,恶性肿瘤已然呈现出了年轻化的态势。

除了改善生活方式,培养健康的饮食及生活习惯,定期体检筛查外,必要的健康险也是必不可少的。

但是,面对体检结果上的各种「!」,重疾险、医疗险和寿险,这些需要健康告知的险种还真不敢瞎买,否则需要时无法理赔,二三十年的保费也就白交了。

那么体检中常见的毛病,哪些保险可以备选呢?

1、结节、息肉、囊肿类

只要性质、大小、彩超回声及边界明确,一般都可正常承保.

乳腺结节可能会涉及到分级,比如根据结节的大小与性质,结节超声定级可以分为0-6级,级别越高,恶性风险越大,越难投保。前两天i无忧收紧了健康告知的范围,以前3级都能标准体过,现在得核一下,大概率得加费了。

2、胃炎

胃炎有急性和慢性之分,急性有分糜烂性胃炎、急性化脓性胃炎、急性腐蚀型胃炎、一般治愈后都能标准体承保。

慢性浅表性胃炎需要看总体预后情况,结合HP感染情况分析,如果HP转阴,基本是加费承保。如果是伴随小肠化生或者结肠性肠化生,大概率是拒保了。

3、大三阳

病毒性肝炎有非常多的分型,其中乙肝通常包含大小三阳,病毒携带,乙型肝炎等。里简单说下大三阳,指的是表面抗原、e抗原、核心抗体三项是阳性。

寿险方面肝功能检查正常一般都是标准费率承保的,异常的话需要加费,特别异常的话可能延期或者拒保。重疾险甲肝治愈后半年基本可以正常投保,乙肝病毒携带或者小三阳,没有指标异常基本可以正常承保,大三阳基本都是要加费的,医疗险最严格,基本是一刀切。

4、心动过速、心动过缓、心电图异常

在室性或者窦性的前提下,大部分产品在心律心率不正常这块核保较宽松,可以正常承保,而其他大部分产品可能会做除外承保。

5、视力下降、视网膜病变

重疾险和寿险对于被保人的视力都有要求,对于高度近视800度或者1000度以上的,都需要进行核保,根据近视程度一般会除外或者拒保。但也有少数产品对视力的要求比较宽松

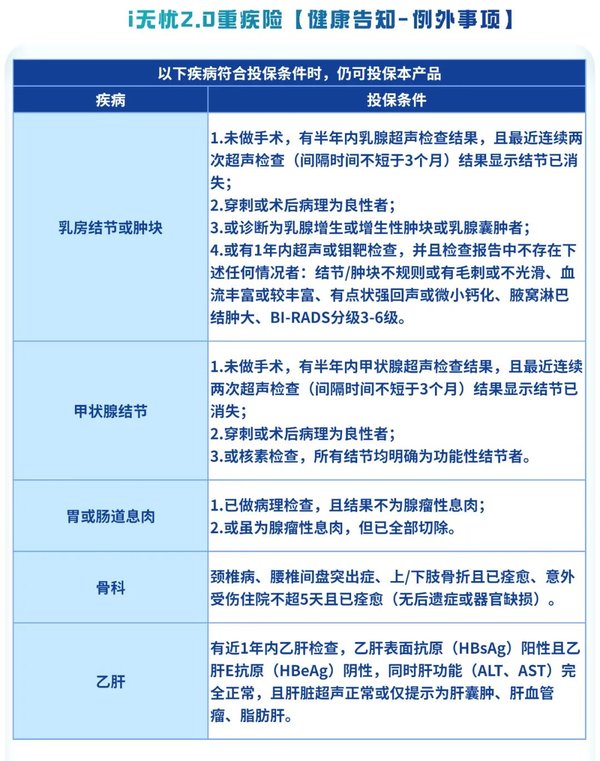

综合来讲,单纯重疾险方面,如果身体情况不佳,直接看最新上线的这款健康告知宽松的产品,叫做 i无忧2.0重疾险:

目前产品健康告知仅有2条,里面询问的疾病或症状都很清晰,可以一一对应查询。

比如很多产品对于过去2年内的症状和检查异常问询比较详细,但i无忧2.0只询问年满20岁女性、近1年的情况,且只问到宫颈接触性出血、TCT检查异常等4项,非常省事。条款里的例外事项对非标人群非常友好,只要符合要求都有机会投保。

像以下6种情况都可以正常投保:

此外,以下健康异常情况也能正常投保:

所以健康异常的非标伙伴,目前市场很难找到比它更友好的了。对于既往因健康原因难以配置重疾险的、体检有异常的,这真是个好机会~

如果财蜜们也有类似的身体小问题,并打算配置健康类保险的话,可以来留言,我们一起讨论~~拜~![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

健康是现在最关心的话题了