她理财 App

她理财 App

第三波阳,来了...

最近,周围不少同事都陆续二阳三阳了,打喷嚏、擤鼻涕、咳嗽声此起彼伏![[可怜]](https://static.talicai.com/emoji/talicai/emot22.png)

据说这波主要是变异株EG.5.1,主要症状包括打喷嚏、流鼻涕、鼻塞、喉咙干痛、扁桃体肿胀、持续低烧、四肢乏力酸痛……

前天下班的路上,还听到旁边两位大妈聊天儿,其中一位大妈说她小孙子放暑假去葫芦岛旅游了,结果回来就阳了,第一次阳,连着高烧了两天半。

小秘书以为绝大多数人都已经阳过了,可是现在还真有没阳过的人啊~看来这个病毒是不会放过任何一个人的,谁都不能抱有有侥幸心理。

第一波没赶上的有第二波等着你,第二波没赶上的还有第三波![[汗]](https://static.talicai.com/emoji/talicai/emot20.png)

大人有阳过的经验后,有点儿头疼脑热的自己能对症下药,起码我周围生病的朋友没听说谁去医院的。

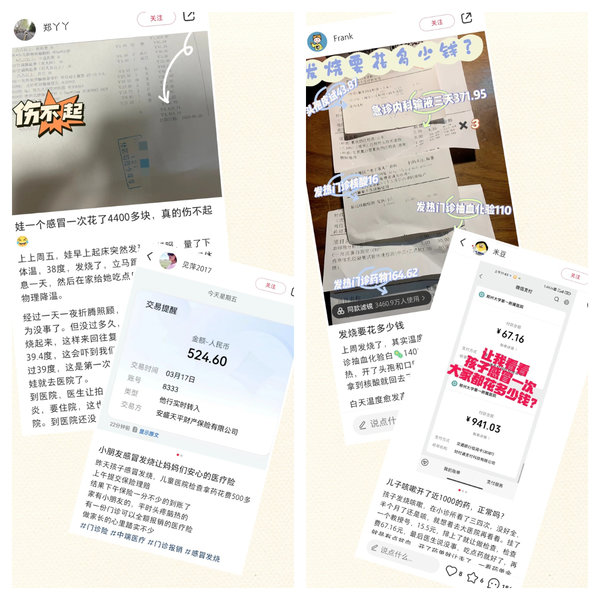

但是家里有孩子的,小朋友发烧咳嗽家长可就不敢自己开药了,基本上都是直接去医院。

小红薯也经常能刷到带孩子去看门诊,检查拿药花费少则三五百,多则大几千

最近几天,咱后台也接到不少宝妈的留言,家里的小朋友抵抗力比较弱,隔三差五就往医院跑,一次花费几百上千都是家常便饭,日积月累也是一笔不小的数目,问是否有可以报销门诊看病花费的医疗险?

肯定有,首推暖宝保超能版。

意外医疗,疾病门诊、疾病住院等情况都能保,社保内合理费用都是100%报销,社保外也能报销30%,只是不同情况的起赔门槛会有些区别。

重点来了!

①去二级及以上公立医院看门诊:一年最高可以报销1万,每次100元起赔。住院的话,最高可以报销2万。

②发生小意外,不管住院还是看门诊,都是0元起赔,一年最高报2万。意外身故是直接给20万的理赔金。

而且增加了无社保方案,也就是说,如果孩子还没有社保也能全额报销,就是保费贵了300块钱。

健康告知也相对宽松,像是感冒、支气管炎、鼻炎、扁桃体炎等疾病,在治愈后满1一个月且目前无复发的,都能正常投保。

对于小病住院或者偶尔看个门诊,小额医疗险能在社保报销后,把部分自费的再报一次,其实挺实用的,买暖宝保超能版就欧了!

产品的更多介绍,看这篇:火热IP再升级,产品值得买吗?

不光孩子,也有适合大人的小额医疗险。

首推:平安成人住院万元护

保障全,意外/疾病/住院全保;而且是0免赔,疾病住院社保范围内项目90%赔付。等待期也只有60天,续保无等待期。

想弥补百万医疗险1万免赔额,选择经典版;

想要住院医疗保额高,选择尊贵版。

不过这毕竟是小额医疗险,名字都告诉你了,“小额”,换句话说,总共赔不了太多钱……所以退一万步说,万一生的病不是特别好治的那种,光有小额医疗险其实不太够用。

所以咱还是尽量先配置好重疾险和大额医疗险(百万医疗险)后,再去买份小额医疗险,做个补充。

孩子的重疾险

定期的,可选大黄蜂9号

基础保障包括125种重疾+30种中症+43种轻症+被保人豁免+少儿特定疾病/罕见疾病额外赔付,高发疾病的覆盖好。

重疾赔付后,轻中症保障继续有效。首次重疾确诊90天后,再得和重疾非同组的轻症中症,最多还能各赔付3次。

而且附加责任无捆绑,疾病关爱金、恶性肿瘤津贴、重疾多次赔付、身故保障等附加责任全部灵活可选。

保费定价便宜,给0岁宝宝买50万保额,选择基础保障,保障30年,20年交,女孩每年660元,男孩每年元590元。

终身的,可选小青龙2号

保障128种重疾,疾病不分组,最多赔3次,每次分别赔100%/120%/120%的基本保额。在重疾险理赔之后,51种轻症和30种中症保障继续有效,累计最多可赔付6次。

还可以附加住院津贴,重疾、中症、轻症以及18岁前因意外住院都能赔,没有免赔天数,每天最高可以赔付400元。

最后要说两句,小额医疗险值得买吗![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) ,小秘书觉得还是有价值的,但最好是在买了重疾险和百万医疗险后,做一个补充。毕竟那种不太好治疗的大病,才是我们最需要通过商业保险来转移的风险。

,小秘书觉得还是有价值的,但最好是在买了重疾险和百万医疗险后,做一个补充。毕竟那种不太好治疗的大病,才是我们最需要通过商业保险来转移的风险。

集中力量办大事嘛!

还没有人回复,赶紧来抢沙发啦~