她理财 App

她理财 App

产品测评 | 资金灵活收益高,“金满意足5号”值得买么?

大家好,我是@保险规划小助手 ![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

大家买理财险时,有没有纠结过这个问题:

既想存养老金,老了之后有保障,拥有一笔长期不中断的现金流;又希望资金使用灵活,需要用钱时能自由取现。

以前,不管是年金险还是增额寿险,都只能满足其中一个需求。

现在,既要又要的机会来了。

弘康人寿的理财险新品——金满意足5号养老年金,它是一款结合增额寿和养老年金的优势设计的产品。

本质是养老年金险,同时现金价值增长快,既有媲美增额寿的现价增长和灵活性,又能提前锁定后期的高保障养老。

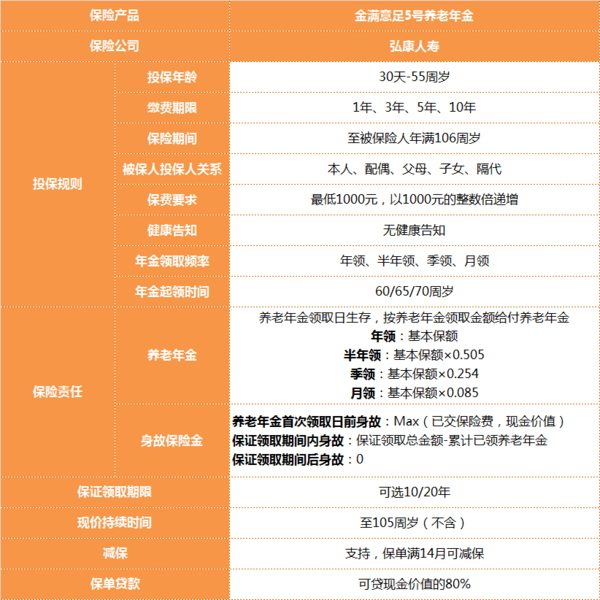

一、产品形态

金满意足5号,支持隔代投保,可为0-30周岁人群购买。

投保门槛低,1000元起投,没有健康告知要求和职业限制。

年金领取时间与大部分养老年金类似,最早60岁,最晚70岁。

它的现金价值持续至105岁(不含),并且支持减保。

因此,金满意足5号可以当作养老年金到期领钱,又可以看作增额寿险存钱。

举个例子:

30岁女性买金满意足5号,每年保费10万,交10年,一共100万,选择60岁领养老金,保证领取20年。

1)60岁前用钱

可以通过减保或退保,把现金价值拿出来。

保单第10年回本,回本当年复利收益率达到2.65%,折算单利2.88%;

持有20年,复利收益2.87%,折算单利3.59%;

持有30年,复利收益2.92%,折算单利4.28%。

超过2.9%的IRR,已经秒杀目前市场上很多增额寿险了。

而且,从领取年金开始,它的IRR还会继续增长,可以突破3.4%。

2)当养老金

从60岁开始,每年能领103350元,领取到106岁。

如果领取5年后身故,剩下15年的养老金会一次性赔给家人,保证至少能领够20年的养老金。

领到80岁,共领取约217万,是已交保费的2倍,此时IRR超过3%。

生存至100岁,共领约424万,此时仍有现金价值,IRR可达3.45%。

(全文起领年金后的IRR均包括了现金价值和养老年金)

看下收益率:

高领取+高现价+高收益,各方面都做得很到位,堪称“六边形战士”。

金满意足保全规则友好:

1、减保灵活

保单生效满14个月,可申请减保,减保后的现金价值扣除未还款项>500元就可以了。

要用钱的时候,可以按照需求申请部分减保,非常方便。

2、可设置第二投保人(待上线)

投保人和被保险人不是同一个人的情况下,如果投保人身故,又没有指定第二投保人,可能会影响保单利益的归属。

比如父母给孩子投保,保费还没交完,父母身故。

保单现金价值会自动变成父母的遗产,孩子只能按照法定继承自己的应得部分。

指定第二投保人,可以更方便地解决这些问题,保单利益的走向更明确,保单效力多一重保证。

如果父母指定孩子为保单的第二投保人,同样情况下,保单的投保人可直接变更为孩子,孩子可以对保单的现金价值进行按需支配。

二、收益对比

小助手会从起领年龄、保证领取期、投保年龄,来进行演示,看怎么买能领更多。

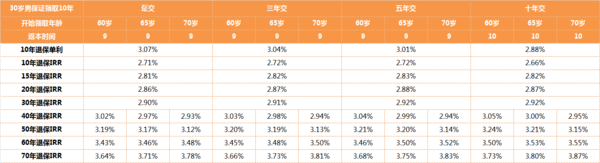

1、不同的开始领取时间

30岁男性,年交10万,保证领取10年,各交费期利益演示:

1)不同领取年龄,现金价值跑赢保费时间相同

比如,保单第10年保单单利相同,都是2.88%。

2)领取起始时间前,同一交费期的现金价值IRR相同。

如10年交,60/65/70岁起领取前,保单IRR都是:第10年2.66%、保单第20年2.87%、保单第30年2.92%。

3)开始领取年金的时间越早,中期IRR越高

保单50年IRR:60岁领>65岁领取>70岁领取

4)开始领取年金的时间越晚,后期IRR越高

保单第70年IRR:70岁领>65岁领取>60岁领取

2、不同保证领取期

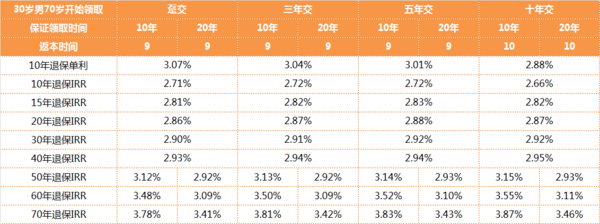

30岁男性,年交10万,70岁开始领取,各交费期利益演示:

1)不同保证领取时间,现金价值跑赢保费时间相同

2)领取起始时间前,同一交费期现金价值IRR相同

3)开始领取年金后,保证领取期间越短的计划,IRR越高

比如,以交10年为例:

到保单年度70年,

保证领取10年,IRR3.87%;

保证领取20年,IRR3.46%。

3、不同年龄投保

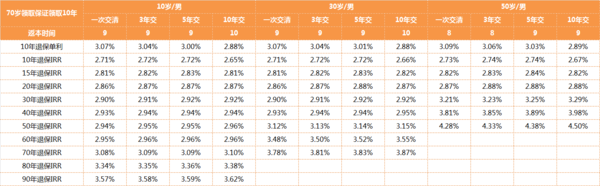

年交10万,保证领取10年,70岁开始领取,各交费期利益演示:

投保年龄越高,经过相同保单年度,IRR越高。

以10年交,年交10万,70岁起领,保证领取10年为例

保单第50年,

10岁投保,IRR2.956%

30岁投保,IRR3.149%

50岁投保,IRR4.498%

年龄越大,满足养老金领取年龄需要等待的时间越短,能更早的领到钱,irr也会稍高一些。

所以,四五十岁买金满意足5号,也很划算。

![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png) 综合来看,投保金满意足5号,选10年交,保证领取10年,保单利益的是当中最高的。

综合来看,投保金满意足5号,选10年交,保证领取10年,保单利益的是当中最高的。

每个人的实际情况不同,资金规划不同,最合适的投保方案也会不一样。

可以戳粉字免费咨询专业保险顾问老师,获取自己的专属规划方案。

金满意足5号养老年金,保单利益高,可灵活减保;

兼顾存钱+养老,长期复利收益还可以突破3.5%。

选择它相当于在拥有稳定养老年金的同时,也拥有可灵活调动的资金。

有以下需求的财蜜可以重点考虑它:

1)为自己规划养老

养老是必须要花的钱,至少要守住底线,养老资金必须放到安全、稳健的地方,最好是不会亏,还是随着时间增长而增值。

金满意足5号养老金,年金可领取至106岁,领取金额与现金价值写在合同中,远端收益非常给力。

2)为孩子储备教育金

保单9-10年可回本,前期现价高,支持减保,孩子需要用钱时,可随时减保取现。

3)锁定中长期高收益

中长期单利超5%,现价增长确定,可以锁定长期高收益。

保全功能齐全,支持减保、保单贷款,满足灵活需求

4)因身体原因,不能配置健康险

金满意足5号无健康告知要求,有健康异常问题也能买。

如果无法投保健康险,可选择金满意足5号,不仅能解决养老的问题,还能在需要治疗的时候,通过减保领取部分资金作为部分医疗费,减轻退休后的医疗支出。

还没有人回复,赶紧来抢沙发啦~