她理财 App

她理财 App

能一辈子领钱的「12存单」,收益3%+

发现一款产品,很适合用来做「12存单」

月月都有零花钱,回本后可随时拿回全部本金。

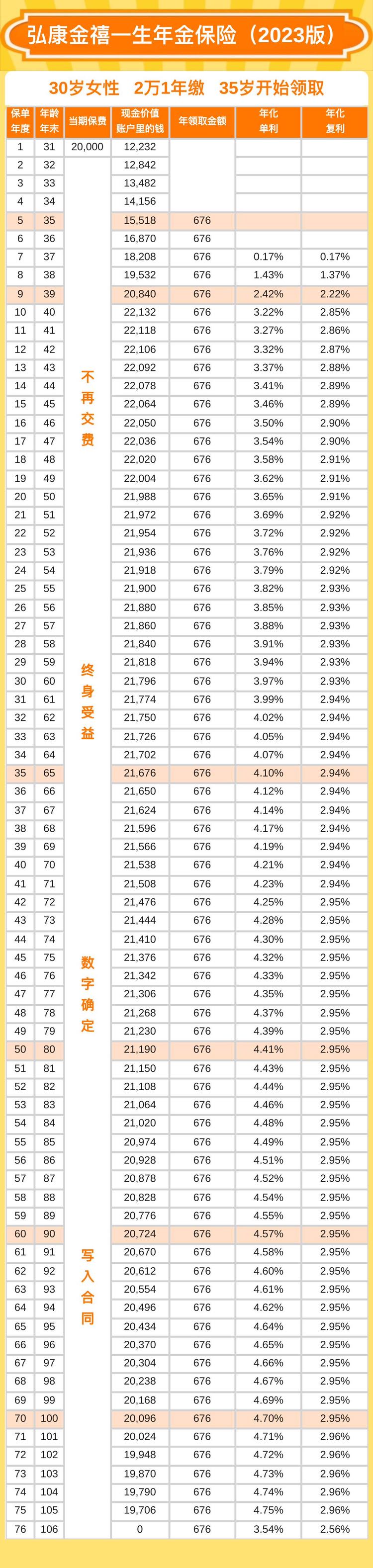

用30岁女性买金禧一生年金险来举例,可以这么玩:

每月买一单,每单一次性交费2万,连续存12个月。

1)第5年开始,每月都能拿676元,活多久领多久

领取金额/本金>3%,相当于一辈子享有3%+的收益

2)不想存了,可以拿回不低于本金的钱

保单终身有现金价值,回本后,每张保单现价都高于2万,需要用钱可减保取现。

现金价值=账户里全部的钱(不包含领取年金)

减保=从账户中取出一部分钱

退保=从账户中取出全部的钱

单张保单的具体表现:

存一笔钱,有两笔「利息」:

1)每年都能领的年金,676元

2)现金价值中高出本金的部分,几百块到一千块

要注意下保单的封闭期。

前8年,保单现价<已交保费,保单没有回本,退保会有损失,所以前8年一定不要退保。

第9年开始,现价超过2万,需要用钱的话,就可以随时退保或减保取现了。

金禧一生在大多数时间里,现金价值≈投入本金;

从第5年开始领取的年金,差不多是本金的3.3%;

也就是说,本金一直在,终身领3.3%利息!

这收益放现在,还算不错吧?

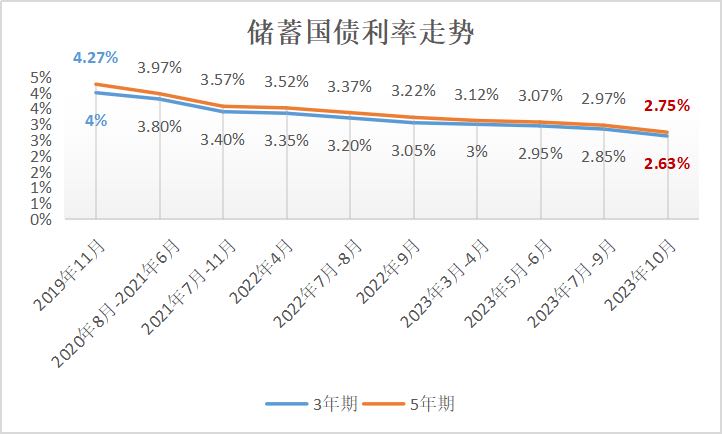

今年利率降得飞快。

3月份5年期国债利率还有3.12%,10月份降低到2.75%。

就这还得抢着买,就这还一群人没抢到。

3、5年期的定期存款,连2.5%的年利率都要保不住了。

当然,国债和存款也有自己的优势。

国债可以按年付息,第一年就可以收到利息,拿钱时间更早。

灵活性更好,提前取钱会损失收益,但不会影响本金。

10年内要用到的资金,放国债和存款更合适。

金禧一生更适合用来规划长期资产。

可以把它当做10年以上的低风险强制储蓄。

它能锁定长期收益,IRR最高接近3%,折算单利能超过4%。

如果未来利率继续下行,比如逐渐降到2%以下。

那手里的金禧一生可太香了,每年能领多少钱(年金)和账户里还有多少钱(现价),全部清清楚楚明明白白写在保单上,继续保持3%以上的收益,一分都不会少给。

这是实打实能拿到手钱,不会受利率因素影响。

如果以后利率上调了,比如重回5%。

我们觉得金禧一生收益不够看了,想重新存到银行,那也没问题。

保单回本之后,随时退保取钱,取出的钱不低于本金,想存哪里存哪里。

不管未来是什么情况,金禧一生都可进可退。

这12笔保单,在强制储蓄+锁定长期高收益的同时,还让我们月月都有被动收入,这是真的无痛攒钱。

我上面举例用的每月2万,但其实门槛没有这么高。

金禧一生1000块起投,最低每年存1000也可以。

而且它不要求职业、不问健康情况,人人都能买。

它支持一次性/3年/5年/10年缴费,最早可选第5年开始领钱,领取方式有年领/半年领/季领/月领,还支持减保。

不管是交费还是领取,都超级灵活。

它还有其他玩法,比如

36存单:每张保单选择3年交费,按月买12单,很适合工薪族按月存钱积少成多

0成本给爸妈养老:每月的年金给爸妈当养老金,本金还是自己的,爸妈拿钱心里没负担

5年快返,门槛低,回本快,收益还不错的产品,也就金禧一生了。

有长期攒钱计划的姐妹,做做功课了解下它吧。

这个搞不了了吧

到底是每个月领676还是每年啊?

每张保单每年领676;如果按月买12单,就是每月领了。

不过这款随时下架,搞不了12存单了,最好一次买到位。

嗯,随时下架,搞不了存单了

哦哦好的谢谢解答

可惜了