她理财 App

她理财 App

盛航股份:化学品航运龙头

可转债

盛航股份计划发行7.4亿元可转债,昨晚公告,已经拿到证监会同意可转债注册的批文,有效期一年。具体发行时间由公司安排。

盛航股份股权分散,持股5%以上股东只持有38.83%,就算持股超5%股东和董监高们都配债,也不会是迷你债。

盛航股份可转债的亮点是配债不贵。

按上市价格120元估算,安全垫在5%以上,不低。

盛航股份是深交所上市公司,配债按张计算,100股能配到4张债,200股配到9张,300股配到13张。

基本面

盛航股份是国内液体化学品航运龙头之一,主要从事国内沿海、长江中下游液体化学品、成品油水上运输业务,承运的化学品种类包括二甲苯、混合二甲苯、纯苯、甲苯、邻二甲苯、丙烯腈、苯乙烯、甲醇、乙二醇等近二十余种,覆盖了市场上有运输需求的绝大部分液体化学品种类。

公司与中石化、中石油、中化集团、恒力石化、浙江石化、扬子石化-巴斯夫等大型石化生产企业形成了良好的合作关系。公司逐渐形成了以全国二十五个沿海主要港口、二十余个长江及珠江港口为物流节点,以武汉到上海的长江航线为横轴、以环渤海湾到海南的沿海航线为纵轴的运输网络,覆盖渤海湾、长三角、珠三角、北部湾等国内主要化工生产基地。

公司于2022年收购安德福能源供应链51%的股权,布局液氨公路运输业务,收购安德福能源发展49%的股权,以液氨贸易经营为切入点和渠道,布局液氨水路运输业务,并着力解决液氨码头仓储的物流关键环节,最终形成液氨水路运输、公路运输、码头仓储、贸易经营四位一体的经营格局。

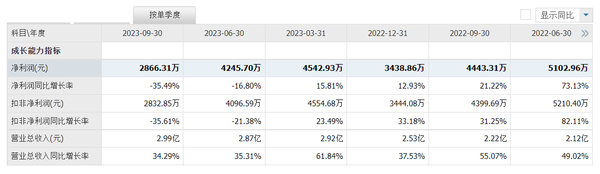

盛航股份刚刚披露2023年三季报,营业收入持续增长,净利润大跌。

2023年前三季度,公司营业收入同比增长42.74%,但净利润下滑13.47%,主要原因是公司大幅扩张,各项成本和管理费用猛增。

其实,很多化工企业这段时间都不太好过,需求减弱,竞争加剧,净利润大幅下滑。盛航股份作为化学品运输企业,肯定是受影响的,但长远看,公司作为行业龙头,在行业低谷能发行可转债继续扩张,等化工行业景气度回升,公司将会过得很滋润。

目前来说,公司估值不高,未来不差。

潜伏配债策略

我的计划是跌了就买一点,可能100股,也可能几百股。低价买,就算要持有比较长时间,也可以不用太担心。

不跌就不买,毕竟最近行情很飘忽,很多股票都突然大跌又大涨,太难操作。

发行时间不定,暂时不考虑配债的问题。如果发债时我持有又被套,那大概率就配债,如果赚钱,可能就卖了。

感谢阅读,欢迎留言交流!

大家好,我是酱婶,常驻她理财。

文中观点只是个人看法,不是投资建议!

-

1楼清心妈妈清心妈妈