她理财 App

她理财 App

存下50万,算不算是有底儿了?

最近看到豆瓣攒钱小组的各种分享,狠狠戳到我了~

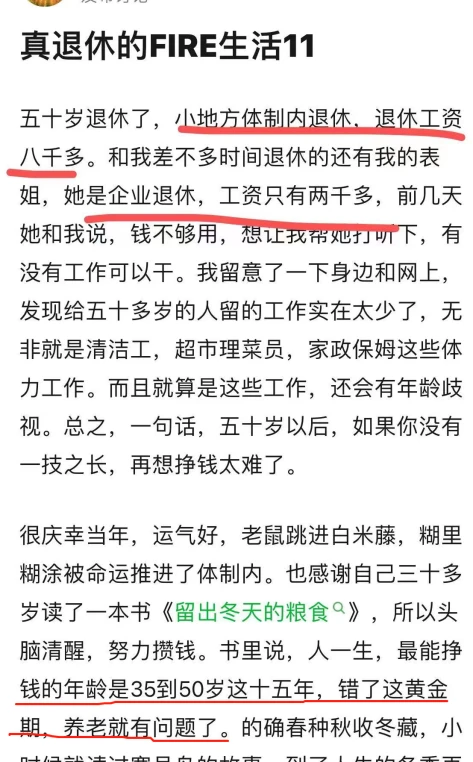

这位网友50岁从小地方体制内退休了,养老金有8千多,而同期在企业退休的表姐只有2千多。一个生活品质妥妥的没问题,一个却要在生存线上挣扎,想找工作也不好找。

关于养老,其实是很多人心中的一块模糊地带,要么觉得还很遥远,要么觉得有社保应该就够了,根本还不想去考虑它。

这位姐姐分享的经历,其实让我们不得不直面这2个现实的问题:

首先,非体制内的普通人,即使是现在,只靠社保养老金都无法安享晚年,未来就更不好说了,以后老龄人口越来越多,能领到的养老金或许更难保证生活质量。

其次,养老真的需要早早就开始考虑和准备,现在啥也不干,难道指望退休时会自动冒出来一笔养老钱吗?

她说的一句话我非常认可,人这一生,最能赚钱的就是30-50岁这个阶段,错过了这个黄金期再去准备养老,就太晚也太难了。

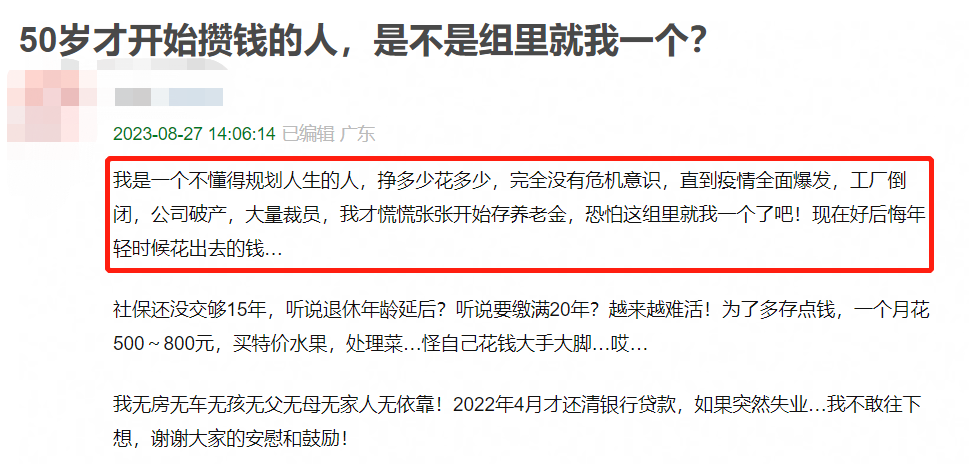

下面这位经历更是证明,她之前一直不懂规划,挣多少花多少,50岁了才开始存养老金,现在非常的焦虑和后悔。而退休前这几年到底能存多少钱?退休后钱不够要怎么办,一切都未知。

而且,我很想提醒一下各位姐妹,一定要早点考虑,甚至作为女性甚至还要更早、更上心这件事。

一是事关退休后的话语权。很多姐妹可能会为了家庭选择轻松一点的工作,错过很多职业发展的机会,牺牲了很多的收入,真的不建议把这种资金上的弱势地位延续到养老阶段。

二是女性寿命普遍要更长。很多男人神经大条,根本不管这些东西,我们还不上心的话,万一老头先走了,谁还会管我们有没有足够的钱继续养老呢?

三是即使不结婚、不生娃,养老都是一定要面对的事情。手里有钱咱们才能美美地、优雅地养老,不然可能就是一地鸡毛了。

当然,我觉得任何时间段准备养老都不晚,关键在于行动。而且开始考虑,不等于当下就要存下一大笔钱,其实每年拿出一部分资金做规划,慢慢积累也能攒出一个小金库。

至于怎么准备和考虑,我认为至少需要符合下面的几点要求:

1、安全安全再安全

养老钱就是老后生活的救命稻草,不接受亏损,更不能爆雷,你能想象七八十岁的老头老太太去还要去打官司、到街上维权的场景吗?![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png)

什么银行理财、**平台优选理财、内部高息产品之类的,不要犹豫直接放弃。因为这些年爆雷的产品实在太多了,当年轰轰烈烈全面开花的P*P,不知道有多少人现在都没拿回来钱。

股票基金我认为也不太合适,至少不能全部钱都放里面,因为波动太大了。等你老了哆哆嗦嗦的打开股票账户想要取钱的时候,发现已经绿了几个月,生活费泡汤了......如果真发生了这种事,我可能会气上头被送去医院。

存在银行存款里倒是可以考虑一下,但就是利息太低了,而且这么大一笔钱,很容易被花掉或者骗走,毕竟我们会变老但骗子是一茬又一茬的年轻人,这哪顶得住。

2、要一直有钱拿

最好像发工资一样,每个月都能拿钱,而且是无脑拿、无条件的拿、活着就能拿。

为什么这么说呢?养老最大的风险在于,你不知道未来的自己是什么样的健康还是卧床,头脑清晰还是思考缓慢。

所以我们必须要做好最坏的打算,确保在最差的情况下,不需要动脑也不需要到处奔走就能拿到这笔钱。

3、最好有防诈骗或者防止不理性消费的设计

比如手上不要有太多钱,可以定期给,避免被骗走啥都不剩了。

最近就看到一个新闻,94岁老人请了保姆照顾自己,结果不仅被虐待,250多万的养老钱也被骗走了,这得多绝望和无助。

即使没遇到诈骗,现在很多营销手段也很厉害,销售像儿子女儿一样照顾你还嘘寒问暖的,一不小心一感动,钱就花出去了。

上面3个点看似很简单,但实际满足这几个最基本养老需求的产品真的太少、太难找了。我推荐一款,大家慧选养老年金。

1、足够安全,跟存款一个级别的

买后会有白纸黑字的合同,具有法律效力,手持保单的足够有底气,不怕保险公司耍赖。

有合同+有兜底+厉害的大保险公司背景,养老钱放在这里,我是100%的安心。

2、拿钱确定,收益高

举个例子,30岁姐妹买大家慧选,每年存5万进去,连续交10年,从60岁开始每年都能拿到52200元(按月领是4410.9元),基本生活费都不用愁了。

而且拿钱的硬性条件就1个,人活着就行,每年都能拿(有保底领15年的设计,没领满15年人没了,也会把剩下的钱给到家人,不会打水漂)。

这意味着:

不用担心这个月钱花完了下个月就没有了;

不用卑微的伸手找子女要钱,不给孩子添负担,更是守护老年的最后一缕自尊;

不用担心被子女啃老、被诈骗,因为只要活着就有钱拿,不至于要降低生活品质或者陷入没钱的绝望中。

到70岁,累计拿了574200元养老金,只要活着还能继续领。

到80岁,累计拿了104400元,翻了2倍。

光这样还不够,因为这个保到80岁的定期版本,满80岁时再一次性给15倍的祝寿金,也就是52200元×15=783000元。

总结一下,分10年慢慢交了50万,总共能拿回来182.7万,是已交保费的3.65倍,算下来复利收益(利滚利)接近3.4%,折算存款那样的年化单利有6.7%!利率非常高。![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

而且这个利率属于不用操心自动增值的,还这么高,真是捡到大便宜了。

当然,如果大家觉得自己应该会很长寿,保到80岁不够的话,它还有保终身的选项,可以一辈子拿钱。

不想为养老发愁、不想老后找家人要生活费、看别人脸色的姐妹,建议大家一定要早点行动起来,这种确定性和安全感,是男人、孩子都给不了的。

而且这款宝藏产品最低2千块就能入手了,大家可按自己情况来,3千、5千不嫌少,积累起来也可观。3万、10万不嫌多,生活品质有保障。

话说了这么多,啰里啰嗦的,大家自己去详细了解吧,有啥也可以评论区咱们交流~ 最后一句话是 养老要靠自己呀!

还没有人回复,赶紧来抢沙发啦~