她理财 App

她理财 App

2023,‘银行下调利率’上了八百次热搜了吧....

银行下调利率的新闻又又又上热搜了,![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) 2023年,我都记不清多少次在热搜榜上看到这类新闻了...可见老百姓啊 对钱袋子的事儿太敏感了~

2023年,我都记不清多少次在热搜榜上看到这类新闻了...可见老百姓啊 对钱袋子的事儿太敏感了~

部分网友的想法:

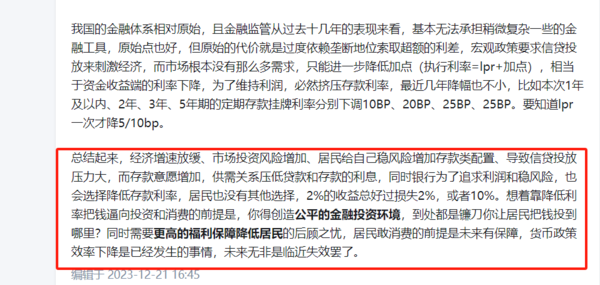

高赞第一回答,我觉得很中肯,这里贴出来大家看看:

图引用知乎答者 王克丹

整个社会的投资回报率在降低,优质项目越来越少,银行也得赚钱呀,当银行都没那么容易赚钱的时候,肯定是压缩利率,所以不光存款,肉眼可见的其他投资品利率都在下降,这是趋势。

另一头,老百姓清楚的很,你降降你的,我存存我的,你想让我消费,我但凡能花一毛都算你赢![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) ....一旦未来预期降低,老百姓守财的本事可是大大的。

....一旦未来预期降低,老百姓守财的本事可是大大的。

所以,谁能够锁定当前利率,利益确定,写进合同,那谁就是爸爸!![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

存款最多五年,安享盈最多两年,基金股票不说了,净值型不在讨论范围之内,现在还敢进权益市场的只能说是真的勇士了,那就剩储蓄险了,香。不服来辩!

这类产品可以让资产在未来很长的一段时间里,保持一个稳定且确定的增值幅度。

同时,通过功能性的设计,这类产品也可以通过规划现金流实现孩子教育金、家庭养老金的储备;甚至实现资产的隔离和定向传承,妥妥的理财好工具!

结合锁定利率、教育金和养老金规划的需求,这两款产品是目前市场第一梯队选择。

但市场是透明的,不同的理财产品,允许你存在传递滞后效应,但不允许你特立独行太久,利率下行的趋势咋可能波及不到理财险啊,所以,4.025% 3.5%下架不就来了么。

这不,金满意足5就被“安排”上了,远期收益能到3.5%。这不找刺激呢么!也不用监管说,保险公司你自己就反思下架吧先...![[睡]](https://static.talicai.com/emoji/talicai/emot04.png)

两个产品,对比一下:

1、金满意足5号

更大的优势,是保单前期的现金价值增速非常快。

以30岁男性,年交5万交10年,计划60岁领取。第10年交完费用时,保单的现金价值达到57.9万,其中50万为我们投入的费用,7.9万期间的收益,收益率是2.88%单利。

此时如需要用钱,比如买房买车、基金定投之类的,可以申请减保从57.9万里面取出部分出来使用,十分灵活。

如果一直不用,随着持有时间增长,这笔保单的收益率就越高,第20年单利3.59%,还没开始领取“养老金”之前,这笔保单的收益率最高可以到4%单利。

等到了60岁领取养老金后,我们每年能从保险公司那领5.5万,保证领取20年,哪怕只领8年人走了,保险公司也会把剩下12年应领未领的钱给到家人,如果一直健健康康,那就能一直领至106岁。

2、大家慧选养老年金险

这款产品是十分纯粹的养老年金,前期现金价值增速不高,但后期每年能领的养老金更多。

以30岁男性,年交5万交10年,计划60岁领取为例。

保单得等到第19年的时候,现金价值才会超过我们的已交费用,所以这笔钱在前期的灵活性相对较差。不过从另一个角度来看,这个设计也确保了保单里面钱对养老的“专款专用”,防止那些控制不住手想拿钱往外花的朋友。

等到了60岁开始,每年能从保险公司领取6万的养老金,同等条件下比金满意足5号每年要领取的金额多5000元左右,这笔钱也能保证领取20年,且只要人还活着就能一直领至106岁。

除此之外,这款产品更大的特色在于它还有个定期版本。

同样的条件下投入,在60岁开始每年领取5.5万元,和金满意足5号领取金额相同。但当我们领满20年后,还可以再一次领取15倍的每年领取金额,也就是5.5*15=82.57万,到此合同就结束。

总共投入50万,最终累计领回了192.5万,差不多翻了3.8倍,收益率是7.22%单利,十分之高。

总之~

金满意足5号更像是兼顾了养老功能的理财账户,前期可以按需取用保单里面的资金,后期可以定期领钱作为退休养老补充,适合有养老意识,但更希望里面资金能相对灵活使用的朋友。

而大家养老年金因为“专款专用”的特性,更适合那些目的明确,就是为了给未来养老做准备的朋友,毕竟现在消费陷阱实在太多,把钱放在这里面,短期内取不出,从某种意义上也相当于是为老年的自己准备一笔确定的养老钱了。

又降....这也太低了!还好买过一些储蓄险