她理财 App

她理财 App

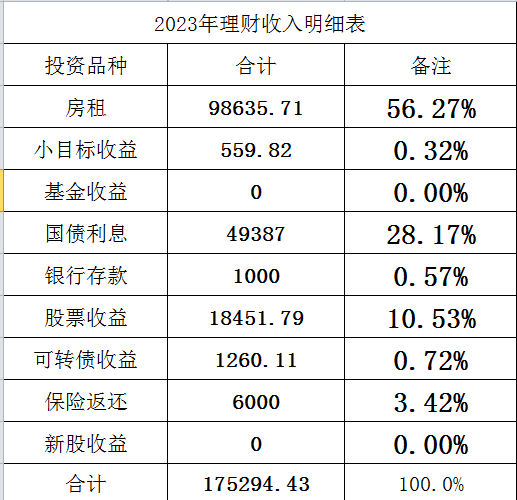

白露家2023年理财收益175294元,未能覆盖日常开支

毫无疑问,又是没有完成理财目标的一年。

老规矩,还是和往年一样,进行同期比较。

再上2023年理财收入明细:

未计浮亏的前提下,同期减少18.4%。

23年理财收入继续下降,未能覆盖日常开支,这是我家继连续三年理财收入覆盖了日常开支后,首次未能实现初步财务自由的一年。

2023年理财收益总结和心得:

23年其实没啥理财总结,我的股票账号年初满仓后,基本没操作。

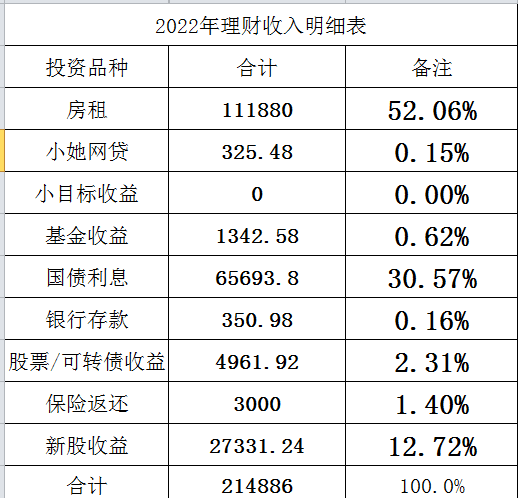

说明一下各项收益。

1、房租收益下降了。经济不好,房东更难当。地铁边上那套房子年初换租客,最后花了1万多重新翻新,空了两个月,以每月降200元的房租、且免费给租客住10天租出去了(合同签了4年)。

2、今年小目标只达标了一期。

3、老公的基金0收益,这个大家都知道原因的。

4、国债利息下降,是因为去年到期了40万+本金,然后抢不到+利率低,我把这些资金转到银行定存去了。

5、银行存款,我家的定存基本存的5年期,要2027年才有比较高的利息收入。这1000元还是年底银行搞活动,返的现金。

6、股票收益都是老公贡献的,他只买银行股,收益率还可以。

7、23年可转债也难中,我的账户全年中了两只,上市一只,其他的是老公账户的。

8、保险返还是孩子的教育金返还。

9、今年A股不但行情差,而且除了新债难中,新股也难中。我和老公两个账户0中签、0收益。

2024年理财规划

2024年大概能确定的收入有:

1、房租10-10.5万左右,这个收入是基于不空租的理想情况。

2、国债利息4.6万+

3、保险返还6K

以上合计15万多。

2024年投资理财重点:

现在手上持有的国债24年有一半多到期,这些资金到时投到哪里,是个需要好好想的大事。作为即将退休的家庭,要以稳为主。

我家目前股票和基金账户实际亏损24万+,其中:

1、我的股票账户亏9.39万+;基金账户亏8.6万

2、老公的股票账户亏3253.83元(这个可以忽略);基金账户亏5.7万+

24年看看行情,账户还是要操作的。

我在22年的年度理财总结帖中说:因为疫情的原因,个人感觉23年的情况变数很大,所以只能边走边看,随时调整策略。事实果然让我说准了。

理财目标已经连续几年没完成了,为了不再被打脸,24年就不定具体金额的理财目标了,就定个股票、基金账户解套的目标。亏的有点多,任务非常艰巨,能不能完成还是要看市场行情。

等账号解套,我们会对家庭资产配置进行较大的调整:下降权益类产品的投资金额;加大安全性高、收益低的固收类产品的投资。还是老老实实安心花自己钱为好。

用了两天时间把我想洗的东西都洗了,上午才有时间把23年的账理好。

你们已经很有经验了,是不是可以炒股本金多些?

一般啦

感觉我的经验在A股就是个笑话

厉害

如果没有亏损的话是很好了

房租收入是大头。股票和基金都是实际已经亏损了吗?

姐姐这国债本金很高啊,羡慕