她理财 App

她理财 App

下跌的,可不止A股

下午三大指数全线翻红,先让我梦一个,今天是牛市的开始。

每次A股下跌,准上热搜,这国民度妥妥顶流。

相比之下,有些下跌也很厉害和我们息息相关的数据,就没什么关注度。

比如,社保养老金记账利率下降幅度35%

记账利率是什么呢?

我们交五险一金,大头是交养老保险。

每个月,公司交一部分钱,进入统筹账户;

我们自己交一部分钱,进入个人账户。

个人账户里的钱,每年会按记账利率算利息。

等退休后,我们能拿到个账里的本金+利息。

目前是按月计发,女性50岁退休,这笔钱会分成195个月发放;男性60岁退休,分139个月发完。

记账利率越高,我们个账里的钱增值越多,退休后到手的养老金也能多点。

2017年个人账户的记账利率就开始全国统一了。

17年-22年,利率一直挺高的,都在6%以上。

23年是3.97%。

如果记账利率长期下行,对以后养老金待遇会有影响。

利率降低,可能和投资环境有关系,饶是国家精英,去年也被大A锤了。

不过可以放心,个人账户里的钱是稳赚的。

因为政策有规定,记账利率不能低于银行定存。

就算行情不好,社保炒股亏了,它也能给我们一个正收益。

这么一想,去年我收益最高的投资竟然是社保,感谢国家。

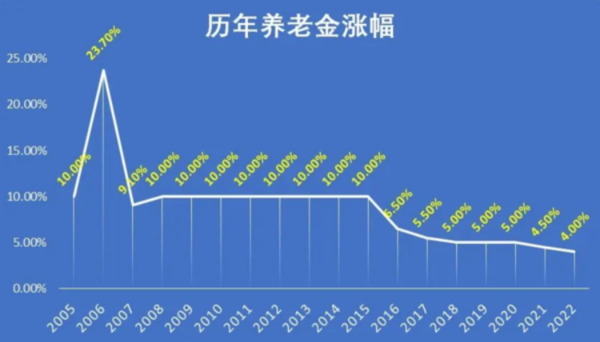

关于养老金,还有个数据也在一直降:养老金涨幅。

15年之前,基本每年都能涨10%。

从16年开始,就一直在降低了。

2023年,涨幅降至3.8%,是近20年来的最低点。

养老金是代际支付,用当下年轻人交的养老金,给现在已退休的老人发退休金。

我们已经迎来了史上最大的退休潮。

退休的人增多,人均寿命增加,要领的钱越来越多;

收上来的钱,赶不上要花的钱,每年基本养老金转移支付金额都在增加。

钱不够花,只能开源节流。

这两年,有些城市的社保的最低缴费基数,涨了不少。

比如深圳,之前是2360元/月,1月开始调高到3523元/月,下半年还要涨到5284元,直接翻倍。

时不时,还要吹一波延迟退休的风,告诉大家多交几年少领几年,给当下打工人先做好心理预期。

我们难,社保养老金也难。

未来啥时候能退休,只靠养老金够不够用,都说不准。

手里有闲钱的姐妹,自己早点准备些养老钱,来提高确定性,不会出错。

攒养老金,最好选择不会亏损、收益确定的投资产品。

作为保险博主,还是想安利下养老年金,它有其他投资品代替不了的优势。

和社保养老金一样能终身领钱,从多少岁开始领钱、每年领多少钱都是确定的,不受延迟退休影响。

只要不提前退保,不断缴保费,就不会损失本金。

而且收益还不错,现在还有部分年金险复利能超过3.5%。

前段时间,精算师协会下发了新版“生命表”更新的征求意见稿,这个玩意和保险定价有关系。

其中有个变化是:死亡率降低,预期寿命增加。

养老年金的逻辑是,活得越久,保险公司给我们的钱越多。

比如,保险公司以前按大家活到85岁来收保费,现在大家都活到90岁了,保险公司肯定要亏。

预期寿命增加,养老年金大概率会涨价。

目前的高收益养老年金产品,坚持不了太久。

现在算是能薅羊毛的时间段,想要买年金险的话,要抓紧时间了。

相关阅读:

还没有人回复,赶紧来抢沙发啦~