她理财 App

她理财 App

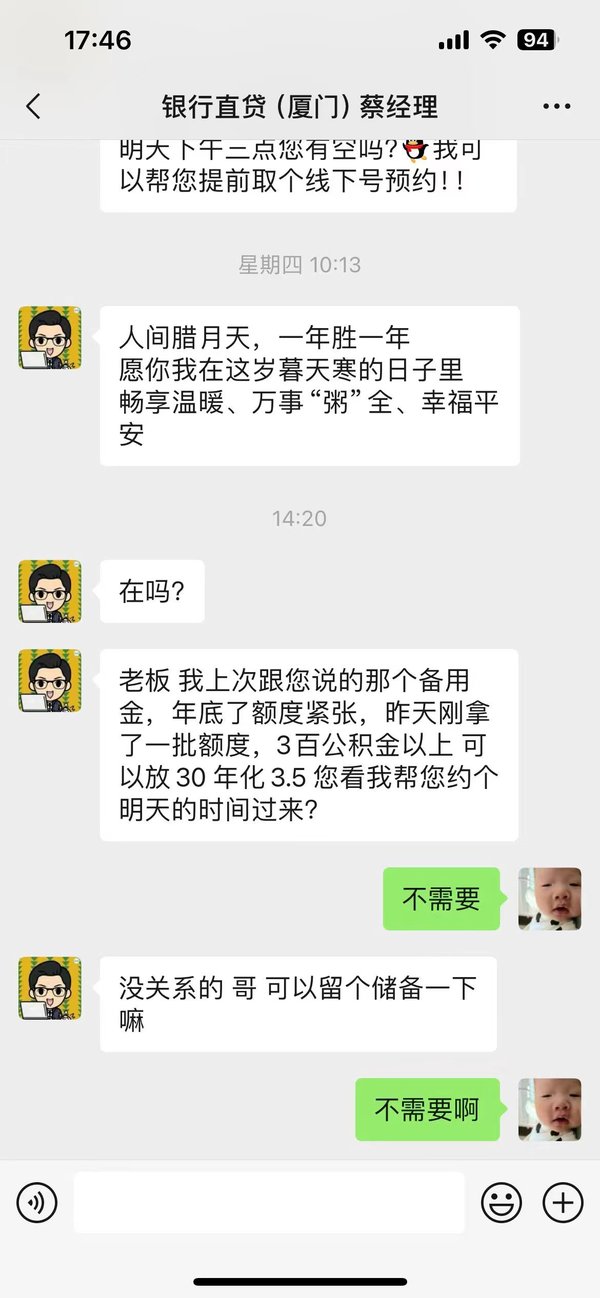

信贷经理让赶紧借钱

昨天在办公室唠嗑,唠到了今年银行放款压力大,各种低息借款短信轮番轰炸,结果同事就给我看了眼他的微信:

这放款资质审核简直了,门槛几乎都没有了呀,只要有正式工作,有公积金余额,就能贷到30万年化3.5%的消费贷![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

也就是说30万块借1年,一共只需要1.06万的利息....

要知道正常情况下,咱们常用的那些银行给出的消费贷,大部分年化利率在5%左右,额度30万。就比如说这个招行的的闪电袋,发我短信之前的利率是6.8折,也就是5.26%,我看工商银行的“融e借”,年利率4.35%,建行的“快贷”,年利率在4.35%到5.6%。

而目前全国首套房贷款平均利率大约是4.1%,有些最低能到3.8%左右,这基本就已经是触底了,除非是当即买房,好多之前5个大,6个大 站岗的更别提了。

一直以来,房贷都被认为是最划算的贷款,而今却被消费贷给抢去了风头。这是为何呢?

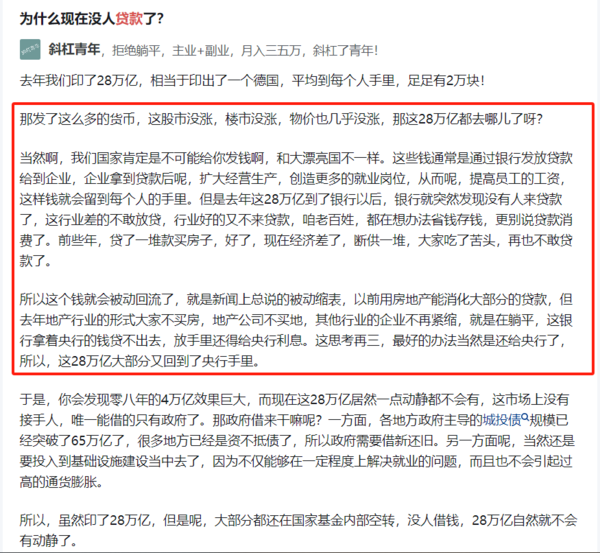

最直接的原因,还是内需摆烂,使劲儿刺激消费扩大内需。

2024不多说了,全行业萎靡状态,楼市股市双杀,现在的大环境,基本就属于没有利好都是利空了,所以刺激消费是重中之重,信贷宽松显然是个好手段,最近持续开始发力的降息大家也能感受到了,一个月热搜八百次银行降息的新闻......银行息差降低,那也得挣钱啊,大环境不好,都不借钱,那我就加大优惠力度。

目前来看,新增消费需求减弱,银行零售业务也面临缩减压力,再加上货币政策整体偏宽松,市场上的流动资金挺充裕的,老百姓又紧着裤腰带提前还贷,主动降负债杠杆继续给银行加钱...

多重因素的叠加吧,便把发力点放在了消费贷上,打起了消费贷产品的“价格战”。不仅利息低,消费贷的办理也超级简化,直接一键审批,一分钟放款,全程手机操作,无需去银行临柜办理。

关于对消费贷的考量,我主要考虑三点:

1,利息和额度

目前来看,国有银行的贷款产品利率低于股份制银行。个人如果在该家银行的流水较多,能拿到的利率相对会更低、额度会更高。目前大部分银行的年化利息在5%左右,最高额度为30万,也有个别银行能给到50万甚至更多。这种高额度产品多为特定人群定向提供的,比如公务员、医护人员、央企职工等等。

2,还款方式

目前大部分消费贷产品是以实际使用资金的占用时间来折算成日息。

举个例子,我申请了一笔30万消费贷,年化利息是5%,年初装修提取了20万,半年后就还清了,那么需付的利息就是20万*5%(180/360)=5000元。除此之外也有银行是按月结算的。

3,借款期限

一般来说,消费贷的期限都不长,一般是一年期,也有些银行能给到三年期的时间,不过可能会要求在每个顺延年末把款还清,才能继续给你发放额度。具体还是得看贷款产品说明。

可能有人会问,既然现在消费贷这么划算,又这么方便,咱们能不能拿它去干点别的呢?比如,买房、投资?老早就有人这么干了好吧...就看命硬不硬了

鼎易丰是怎么暴雷的?就是深圳的那帮子炒房客违规用低息商贷进楼市炒房,结果房子下跌直接爆掉杠杆,中产秒变负资产韭菜....感兴趣的自己去搜

还有,拿消费贷买房,提前还房贷这种做法,最近特别火,主要是房贷和消费贷利率倒挂,这价差太诱人了,不少人真的贷了消费贷去还房贷。但是一旦查出来(不排除现在银行也是睁一只眼闭一只眼),抽贷了会非常麻烦,是有风险的。

当然如果大家有大额消费需求,手头暂时不宽裕,但还款能力还行的话,现在去用一用消费贷其实是很划算的。拿大家最常用的花呗分期、借呗、和微粒贷来作比较:

花呗分期12期的话,折合年息约14.4%

借呗的日息约万分之3.5,折合年息是12.6%

微粒贷的日息约万分之4.5-5,折合年息就是16.2%-18%

总的来说,随着信贷宽松时代的到来,我们真的要注意低利率常态化了,连贷款利率都这么低,那投资收益更难保证,如果手头有余钱,对自己长久投资收益没有信心的话,不妨放入储蓄理财险等低风险资产静观其变

但,这块的洼地也肉眼可见的越来越平,金满意足、光大慧选、金禧一生等等,这不都买不到了么。

仅存的还能买的,大家慧选、鑫禧年年、一生中意还都不错,3.0%的佼佼者,不过也不会卖多久,个把月也应该下架了,就昨天鑫禧年年还下了15/20年缴费期,和金禧一生前两天下架一个套路....![[衰]](https://static.talicai.com/emoji/talicai/emot17.png)

主要原因,是保险公司也会控制风险和现金流,现在权益市场什么烂样子都看到了,未来投资收益如果达不到,保险产品又是刚兑,保险公司和监管不会放之任之,所以下架潮不会减退,只会越来越多。能上就上吧~

手中有粮,心中不慌,今日以上。

-

椰子猫椰子猫引用 @ 优小优 @ 优小优 的话:想要贷的拿不到这么低的,不想贷的反而能贷到低利息的

这也就是另一方面 银行除了要积极放贷 也会考虑坏账风险,不那么缺钱的 信用等级也相对偏高,烂账风险低 银行肯定愿意给这类人,反之亦然。

![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png)