她理财 App

她理财 App

首套房贷下调到3.95%,显然不是底儿

(开篇我先期待一下,商贷和公积金贷款利率相等的那一天,是不是不远了...![[观望]](https://static.talicai.com/emoji/talicai/emot03.png) )

)

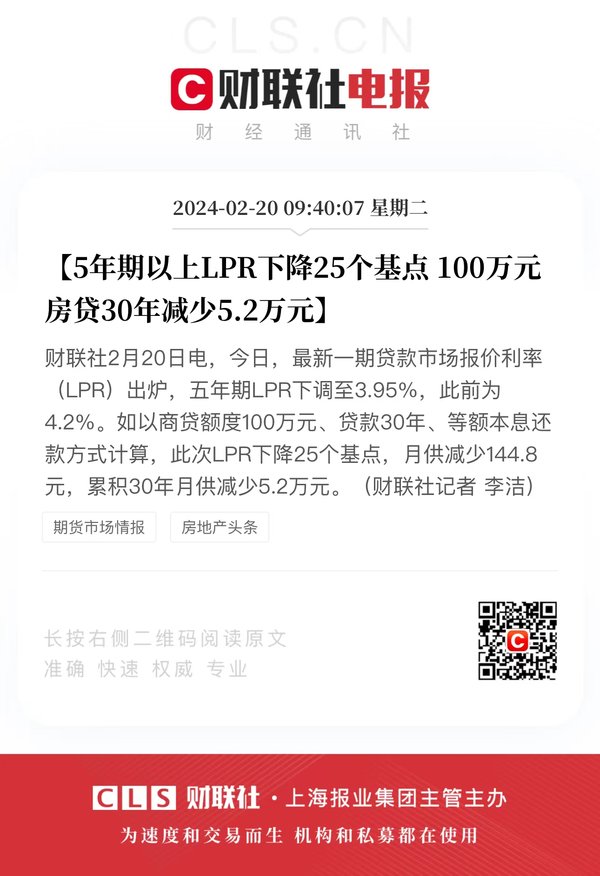

今早9 .15分,大家期待的LPR调整数值正式发布了,5年期LPR下降25个基点,从4.2%调整到3.95%。

这个数值挺超预期的,过去几年的Lpr,4.8%下降到4.2%用了整整4年多的时间,这一次4.2%直接就干到了3.95,奈何资本市场实在刺激不动了,开盘反应如此微弱,不过对有房贷扛在肩上的小伙伴们,可算实打实的利好了![[大钞]](https://static.talicai.com/emoji/talicai/emot34.png) ,首套房利率正式进入3%+时代。

,首套房利率正式进入3%+时代。

举个例子:比如你有房贷100万元、贷款30年、采用等额本息的还款方式还款,那么此次LPR下降25个基点,月供平均会减少144.8元,累积30年月供减少5.2万元。五万多块钱再添一点点都够买个A级家用小轿车了,这年头钱死难挣,这可真不少了~

这里附一条之前写的提前还贷的帖子:→ 有没有那么一个时间点,提前还贷最划算?

不过,LPR下调,对应的存款利率也将会迎来下调,这两年留意存款利息的也知道,尤其是我喜欢存中小银行,肉眼可见的下调利率啊,之前考虑中小银行就是因为利息比大行要高,结果这两年,储户疯狂开启存存存,借贷规模跟不上,银行利息支出压力肉眼可见的涨,没办法,也得下调。

对我们普通人来说,最大的影响是,以后把钱存银行,利率会越来越低。现在买个3年期是3.57%,3年后再买可能2.5%?反正这个收益肯定是保不住的。

其他稳健产品如国债、货币基金,走势也是类似的,现在不少货币基金已经跌到1.X%,5年10年后将如何,也不难猜了。

短期资金放哪儿倒是问题不大,但是中长期资金,比如养老、教育等刚性支出,总是要备一部分放在安全稳健的地方,按这样的趋势,未来收益缩水恐怕会越来越严重了。

其实不一定非得要将钱存在银行、国债里,之前和大家提到的储蓄险做长期储蓄,优势会更明显,比如咱们多次推荐的大家慧选,一生中意,长期下来可以锁定3%+左右复利利率。

首先,它安全性相当高。与银行存款一样,享受国家的兜底政策,还没有存款50万的限额。哪怕保险公司不幸倒闭,这些人寿保单也会转给其他保险机构来接收,我们的保单不会有影响。

直白点说,如果钱放在存款、人寿保单里都不够安全,那么其他的投资品就更不好说了。

其次,很稳健。未来保单里有多少钱(现金价值)写进合同不会变,不受市场的影响。还是复利增值,最高可以锁定3%+的复利,一定程度对冲利率下行的风险。

不过,这俩产品,下个月的这个时候,大概率是没有了....(听到风声了,说是近期下架,但目前没官宣)~

目前来看,LPR下调无疑对房地产是最大刺激的,这两年的利好也是持续不断,但是!市场仍未见明显升温态势,出生人口持续的负增长显然又是当头一棒,后续不排除大概率继续灌水来刺激~利率持续下调概率很大,所以如果 大家的钱本身就是闲置资金的一部分,真的不妨放入储蓄理财险等低风险资产静观其变,比如大家慧选,一生中意这类。

今日以上。

还没有人回复,赶紧来抢沙发啦~