她理财 App

她理财 App

稳健高息,这就要没!

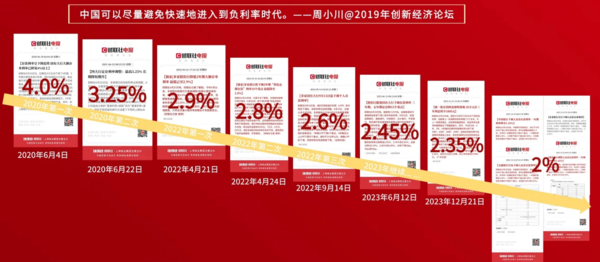

最近5年期LPR狂降25%个基点!![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) 我看大家的关注重点都放到了房产和眼前的房贷利率上,其实它的影响远不止这些。

我看大家的关注重点都放到了房产和眼前的房贷利率上,其实它的影响远不止这些。

比如这次大降息,很可能只是开始下猛药的开始,后续空间依旧很大。

再比如,即使你没有房贷,也会受到降息的波及,而且是负面的。

因为存款利率,包括货币基金等稳健产品的利率,大概率也会跟进降息,能拿到手的收益直接变少了。

毕竟银行靠的就是存贷息差来赚钱,从贷款端赚的钱少了,为了活下去自然不可能再给居民那么高的存款利率,这可是要付出的成本。

据说有些银行已经计划在降息了,速度就是这么快。

回想起来,之前好多人还看不上3%的存款,结果当下已经不好找了。同样的,现在看不上的2.5%年化,或许用不了多久也会成为稀缺的香饽饽。

大多数人现在处于一个很尴尬的投资状态:不可能把所有钱都投股市里,房地产也一言难尽,信托理财可能暴雷,存款国债等利率又在不断下行......

想要存一笔稳稳的钱,是真的难,而且越往后大概率还会越难。

那就只能这样了吗?办法也不是没有,就是找到一个稳健+利率不错+利率持续增长的产品。

听着就挺难找的,到目前为止我也只发现了一类,就是保险里的储蓄险,还有机会锁定长期2.9%~3.5%左右的利率,而且是复利,折算单利到5%甚至7%以上都有可能。

但作为稳健产品,不可能脱离市场而存在,储蓄险也深受降息的影响,这些年已经调整过好几轮了,定价利率从之前的4.025%降到3.5%,再降到3%。

好在有个机会点是,保险产品的调整不像存款利率那样改个数字就行,因为涉及到的东西太多了,变动起来会慢一些,所以还存在一些红利窗口期。![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

比如之前存款普遍有3%的时候,还能买到3.5%-4%的保险。在目前存款普遍2%-2.5%的时代,还有3%-3.5%左右的储蓄险可以捡漏。

只是保险业现在也反应过来了,在搞大变革,这个窗口期随时可能关停,想要稳稳存钱、存点教育金或者养老本的,建议现在就了解起来,买到手后利益都不会受影响,但要是错过这一波,以后的产品拿钱可能就更少了。

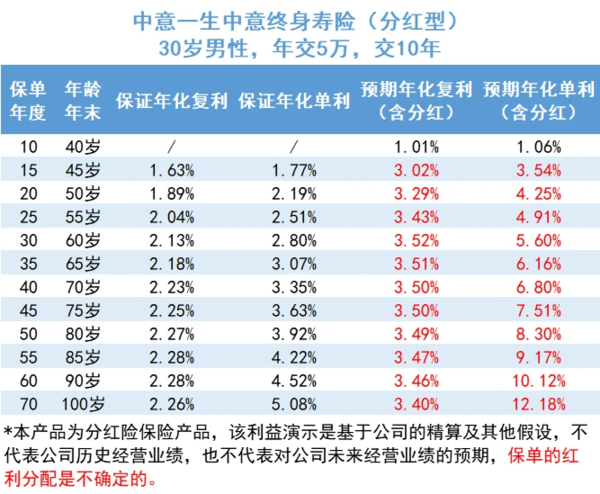

推荐一个:目前很火爆的产品,叫一生中意终身寿险(分红型),在利率持续下行的时期,这类分红险也将逐渐成为未来的大趋势。

它是一款每年会分派分红的增额终身寿险,假设分红都能给到的话,15年复利就能到3%,单利突破3.5%。30年复利超3.5%,折算到单利已经5.6%了,非常有看点。

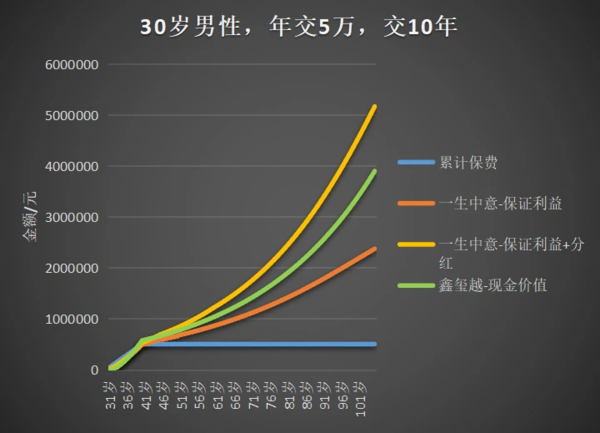

我和最近的一款新品鑫玺越对比一下,一生中意在能实现演示分红的情况下,利益还要再高不少,大家可以直观的感受一下↓

需要提醒的是,一生中意本质是分红险,分红部分是不确定的,可能比演示的多也可能更少。

但最差也就是为0,不会倒亏,在最差的情况下也能拿到保证部分的利益:长期复利能到2.2%左右,折算单利也能逼近4%,帮我们守住了底线,不至于颗粒无收。

当然了,作为千挑万选出来的产品,我还是很看好一生中意的。

它背后的保险公司是中意人寿,大股东是我国的中石油和意大利的忠利保险有限公司,实力强大,还有专门的资产管理公司来做投资,且表现在业内是靠前的。

而中意人寿既往的分红型产品,已公布的近3年分红实现率都在100%及以上,说明都达到了演示的情况,甚至连2003年上市已经20年的老产品都是如此,成绩很亮眼。

同样支持减保,有需要就能按需取用。

不过坏消息是,2月29日就会关闭购买通道,不排除提前调整的可能(点名批评弘康的金禧一生!!![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png) )。资金投资周期比较长的、能接受一点波动来博取更高利益的朋友,可以上车~

)。资金投资周期比较长的、能接受一点波动来博取更高利益的朋友,可以上车~

现在好产品是下一款少一款,以后产品利率大概率更低,如果迟迟观望不入局,就只能一直错过了。

所以有需要建议尽早配置,不要跟保险公司比速度!![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

看来年金险的利率也要下调啊