她理财 App

她理财 App

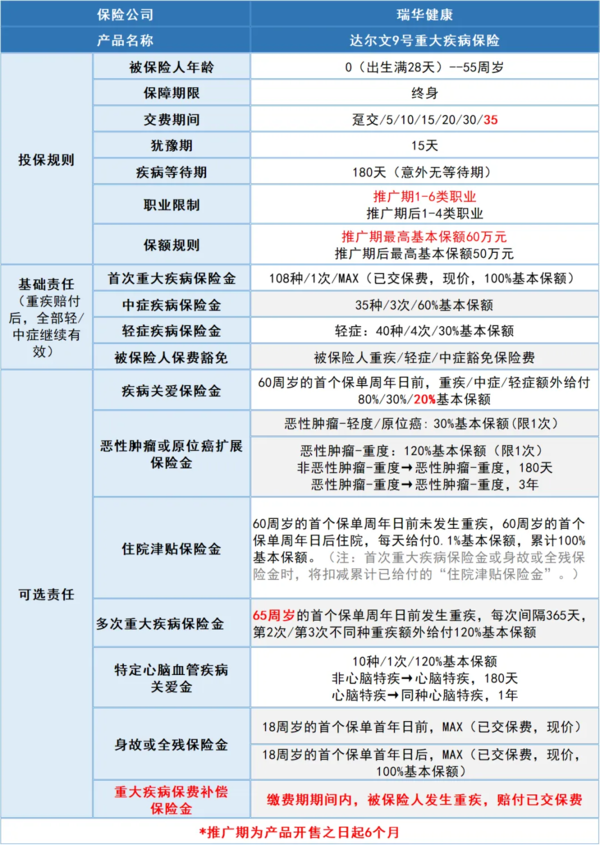

达尔文9号上线~ 保障太硬核!

铛 铛 铛~

重疾险热门IP‘达尔文’系列又上新啦!这次的新品已经迭代到了第9款,小秘书仔细看了条款之后感叹,真的很硬核!![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

简单罗列三大优势:

1,突破性提出重疾理赔后,轻/中症可不分组赔付,获赔率直线上升!

2,首创重大疾病保费补偿保险金责任,被保人缴费期间不幸重疾,不仅赔付保额,还退回已交保费!

3,产品保费非常便宜,基础责任甚至比达8还低!

具体拆解一下:

1,重疾理赔后轻中症不分组

升级后的达9,其基础责任中最大的亮点,是突破性提出了重疾理赔后,轻中症可不分组赔付!

这意味着日后的理赔更容易:首次重疾理赔后,如果再生病,只要是轻/中症列表内的任何病种,达9直接赔!而且轻/中症合计能赔7次!

而且达9轻/中/重症分别赔付30%/60%/100%基本保额,重疾理赔后轻中症不分组,能获赔的金额也更多。

目前放眼整个重疾市场,敢这么“玩”的产品寥寥无几,而达9不仅做到,还把保障范围进一步扩大!

就拿产品形态来说,达9本身也有不少小巧思:

新增35年缴费期,缓解投保人的经济压力;

达9推广期内,基本保额最高支持60万,这在市场上很少见;

达9推广期内,支持1-6类职业,像消防员、高空作业人员等群体都能投保。

ps:推广期为产品开售之日起6个月。

2,可选责任丰富,60岁前、后均有保障

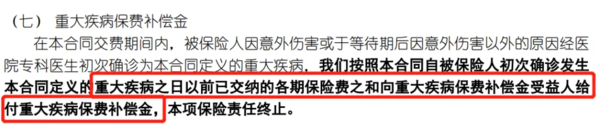

目前达9提供的保障,很多都是其它重疾产品所没有的。比如重大疾病保费补偿金、和住院津贴保险金两项可选责任。

①重大疾病保费补偿金

在产品条款中,这项责任的详细内容是:

通俗来说,选重大疾病保费补偿金责任后,如果缴费期内不幸重疾,那么可享受到以下权益:

豁免剩余保费

赔付客户基本保额

返回客户此前缴纳的全部保费

此后轻/中症疾病保障继续有效,且至终身

其它重疾产品顶多就是豁免保费,但这项责任给我的感觉,就是生怕“赔不到”!它既赔保额又返保费,不仅给被保人提供了双重保障,还让投保人“0元购”了达9!

如果30岁客户配置50万保额,30年交,男/女收费分别是:

最高的男性每年也才330元,和朋友吃一顿烧烤的钱,换来“0元购”的机会,非常值得!

②住院津贴保险金

这项是达8可选责任中的热门选手,根据达8投保数据显示,住院津贴保险金的勾选比例是最高的,原因无它,这项责任实用性很高。

住院津贴保险金的主要内容是:60岁前未发生过重疾,60岁后无论大病小病,只要是住院了,都能获得每天0.1%基本保额的赔付!

45岁老王为例,他配置了50万保额保终身,60岁前老王身体健康,65时他不幸患病住院,那么老王每天都能得到50万*0.1%=500元的赔付。

这项责任的理赔门槛非常低,即使老王大病不符合约定疾病的理赔条件,也有机会通过住院获得赔付!

重疾保单最理想的状态,是永远都用不上,但这同时也会让客户觉得保费“打水漂”。住院津贴保险金为60岁后的人生提供保障,解决了“赔不到”的顾虑。

如果投保时,同时勾选重大疾病保费补偿金+住院津贴保险金,直接形成完美闭环,为整个生命周期都带来了超高保障,产品性价比up!up!

3,真加量不加价

无论是基础责任还是可选责任,达9提供的保障力度大、内容也很丰富,仅这一点,产品本身的性价比就已经不言而喻了。但达9这次居然还做到了加量不加价,保费非常便宜!

以30岁男/女性客户,保额50万,交30年为例,达9和其它热门产品的价格对比如下:

可以看到,无论是基础责任还是可选责任,达9的价格优势都更足,而且基础责任女性客户的保费居然才4890元,这个价格便宜到令人尖叫啊,目前50万保额,保费却能干到5000元以内的产品,屈指可数!

达尔文9号隆重上线,它也是带着“自己的态度”来的。

这款产品有自带的差异点:重疾理赔后不分组+重疾后返还保费,足以横扫一大批产品;同时产品保费便宜+保留了热门责任,达9这款产品简直是重疾险界的“小米su7”

产品链接:达尔文9号

买过5号