她理财 App

她理财 App

湘佳转债,两年内不期待

只能等年报

低于100元的转债挺多的了,我知道大家想看分析,但我只能等年报,年报披露了,才不会说完就反转,也只有年报才能提供足够多的有价值的信息。

等吧……等吧%

凉凉的公司

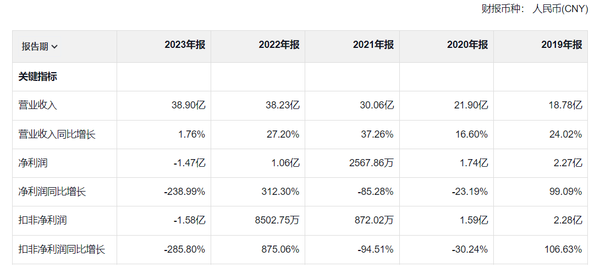

湘佳股份,2023年营业收入比2022年增长1.76%,净利润亏损1.47亿元。

单从财务数据看,2019年至今,公司营业收入翻倍,但净利润却一言难尽,没办法的,公司越做越大,就越难以对抗周期。

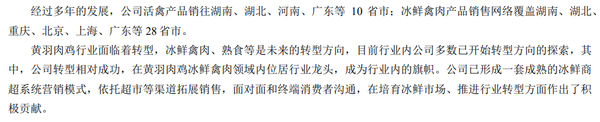

湘佳股份主要收入来源是黄羽鸡活禽销售、冰鲜销售和鸡蛋。主业不赚钱,公司还在进军竞争更残酷的生猪种猪养殖和屠宰——可能是学习温氏吧。

公司最自豪的是冰鲜鸡肉销售渠道。

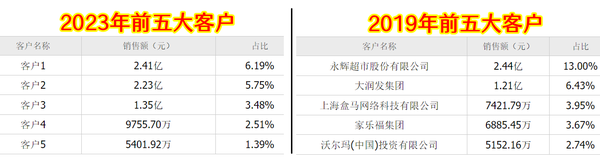

公司自豪的,正是我觉得公司凉凉的原因,公司觉得自己转型相对成功的冰鲜销售渠道,好像完全是线下实体超市。超市这几年被电商和社区团购打得鼻青脸肿,日子非常不好过。可惜公司不公布前五大客户的名字了。

几年前我还在天猫超市和京东自营买过湘佳的鸡肉,现在搜不到。在美团优选也搜不到湘佳的产品——我还特地定位到湖南,也搜不到。现在圣农、温氏等公司,几乎布局了所有渠道,搞不懂湘佳干嘛这么注重超市。

貌似,公司这两年仅有的拓展就是生猪项目,好尴尬的项目,生猪行业都卷上天了,湘佳凭什么?

我想不通,一个养鸡的,为啥要去开生鲜直营店?温氏的生鲜店都销声匿迹了。开饭店快餐店不是更好吗?至少圣农的美其乐还有气(刚刚打“meiqile”,首个词是“没气了”)。

好好养鸡不好吗?

没希望的转债

湘佳转债2028年4月19日到期,到期赎回价110元,目前(2024年4月10日)价格是96.886元。

从猪周期、鸡周期和公司发展计划看,公司一两年内很难有大的变化,股价应该没机会触发强赎的。行业低迷,公司肯定也不会改变资金用途来主动触发回售的。

目前没有任何值得介入的机会。剔除自选。

大家好,我是酱婶,常驻她理财。感谢阅读,欢迎留言交流!文中观点只是个人看法,不是投资建议!

还好买的少,择机出掉了。不太看好无厘头的业务布局

可以啊