她理财 App

她理财 App

疯了,一年涨价60%+

刷到一个吐槽,说医疗险保费一年涨了1000多。

比去年高了67%。

百万医疗险是大家接受度比较高的产品,投保的人挺多。

可能有姐妹不太清楚:

百万医疗险保费和年龄挂钩,随着年龄增加,保费会越来越贵。

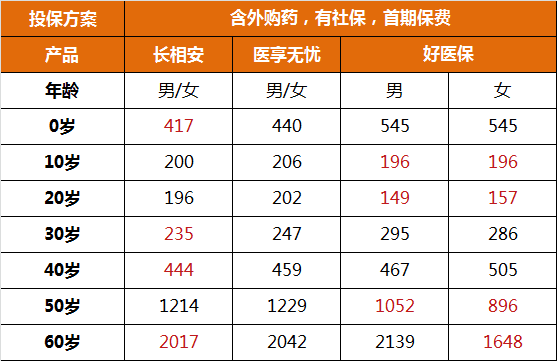

看看热门产品的首期保费:

(续期保费高于首期保费)

它们都是保证续保20年产品,在保证续保期内,就算生病了、理赔了、产品停售了,只要按时交保费,都能正常继续有保障。

保证续保,不是说未来20年保费都一样。

现在30岁,买百万医疗保费200多。

如果费率不变,50岁续保,保费要1000多;

到60岁续保保费上2000。

这也好理解,毕竟年龄越大,生病住院的概率越高。

而且,按照监管要求,现在的长期医疗险都属于「费率可调」产品。

如果未来出现一些情况,达到了调整费率的条件,那么保费有可能整体涨价。

咱们年轻人买百万医疗险,保费几百块,基本没压力。

给家里老人买百万医疗,保费不便宜,买之前看看费率表,有个心理准备。

已经给爸妈买过百万医疗的姐妹,如果能承担起几千保费,真的不要轻易退保。

希望大家都用不到保险,但万一遇到花费高的大病,百万医疗真能帮大忙。

如果无力承担百万医疗保费,也可以看看防癌险。只保障癌症,健康要求低,保费便宜一些,比如金医保防癌医疗。

或者,买当地惠民保、全国都能买的众民保,基本人人可买,实用性不高,但是比什么保障都没有要强。

说到医疗险,最近还有一件值得关注的事——

2018年上线的好医保长期医疗(6年版)停售了。

18年买好医保的姐妹,大概率是买的这一款。

今年是保证续保的最后一年,现在大家会面临怎么续保的问题。

18版好医保条款,对于停售续保有这么一条规定:

不管有没有理赔过,都可以无等待期、无健康告知,转保到人保其他百万医疗险。

现在提供的续保产品有三款:

①原计划续保,好医保2024版,保证续保6年,保障18版差不多。主要变动是重疾定义改为新规,质子重离子报销比例提升到100%。

②升级为好医保旗舰版,这款产品可以理解为:保证续保20年的百万医疗险+14种特定疾病(包含癌症)保证续保终身,从保障稳定性来说是目前最优解,但保费贵。

③升级为好医保0免赔,保证续保6年,没有免赔额,对于 1 万及以下的费用报销 30%,1 万以上的继续按 100% 报销。

不同人群能选择的转保方案不一样:

1)55周岁以下,没有理赔过,三个都可以选。

2)55-60岁,没理赔过,可以选好医保2024和好医保0免赔版。

3)理赔过,或者年龄大于60岁,只能选原计划续保好医保2024。

关于续保产品选择,我的优先级:旗舰版>0免赔>2024版

好医保的续保方案相当于一个人群分流。

把更多年轻人、健康体,引导到旗舰版和0免赔;

而理赔过或 60 岁以上,风险更大的人群,只能续保2024版。

2024版赔付率可能更高,对应保费也会有涨价风险,保费上涨会让一部分人放弃保障,新增保费减少,存量理赔增多,最终陷入“死亡螺旋”。

所以,建议因为一些小病理赔过,现在只能续保2024版的姐妹,去找找其他保证续保20年的百万医疗险能不能买。比如,长相安/医享无忧/金医保,看看健康告知,试下智能核保。

好医保停售这个事,让我看到了非健康体和高龄人群的被动。

会想,现在30岁买了20年保证续保的百万医疗,到50岁还能有怎样的保障呢?

我自己对百万医疗险预期不高,能保一年是一年吧,有选择的情况下尽量买保证续保期长的产品。

还有一点就是,有必要配置保障终身的重疾险。

一是,弥补百万医疗难以保障终身的缺陷。

二是,重疾险均衡费率,投保后保费不涨价,年轻时交个二三十年的保费,年老时不用交钱也能有保障。

重疾险越早买越划算,

30岁成人买达尔文9号,30万保终身,女生2934元/年,男生3153元/年。

0岁孩子买小青龙3号,50万保终身,女孩1950元/年,男孩2130元/年

有预算的姐妹,一定把重疾安排上。

太平洋 医疗保险 去年200多,过期了,没有接着买,要重新算了。 说20年保单,那我这样那保单停止了吗? 连续买划算吗?连续买就是20年保单吗?

去年那张保单没有即时续保,已经终止了。

今年重新买吧