她理财 App

她理财 App

60岁保费翻2倍,还能关联万能账户,很香~

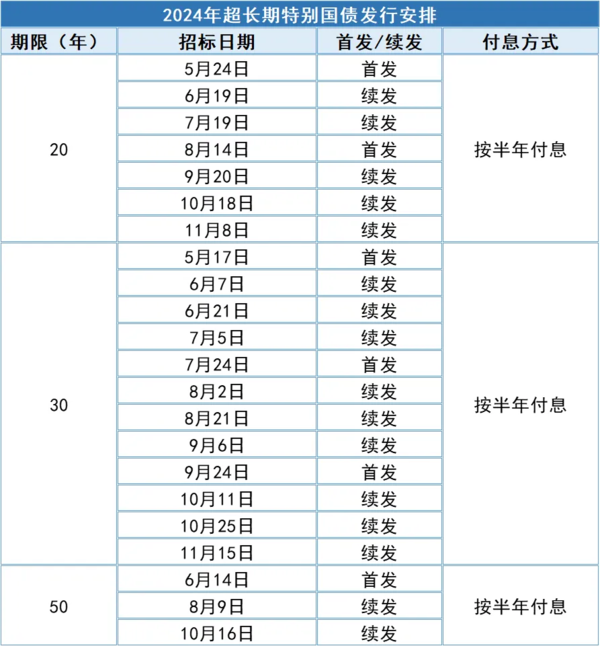

最近超长期特别国债面向个人陆续开售,网上很多人都抢“疯”了:

这类超长期特别国债受到热捧的根本原因,主要在于它能长期锁定稳定的利率,这是资产配置的“好帮手”。

不过特别国债虽好,但奈何它向来“僧多粥少”,能抢到的毕竟是少数。

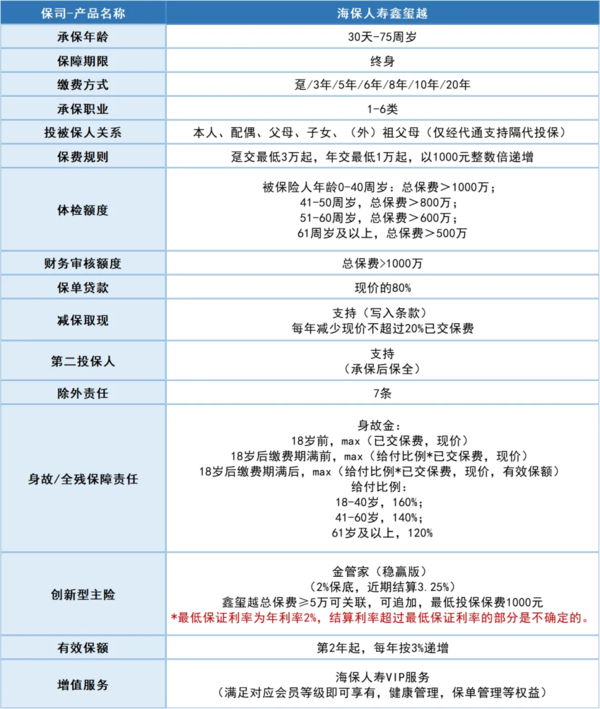

而除了特别国债外,如果想要一个资产配置的好帮手,其实增额寿险也是个不错的选择,比如鑫玺越终身寿险,就很适合搞一下。

一来能用它锁定最高2.95%的利率,二来最快投保第5年现价超已交保费,保单现价增长速度快。

总体来看,鑫玺越这款产品的灵活性和保单利益都很好,无论用作资产配置、或资产传承的帮手,鑫玺越都不会让人失望。

1、支持隔代+高龄投保,产品灵活性高

老规矩啊,我们还是先看产品长啥样。

从产品形态来看,鑫玺越缴费方式多样,支持趸/3/5/6/8/10/20年交,而且最高支持75周岁投保,对高龄人群很友好。

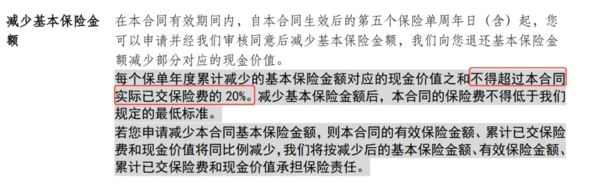

同时鑫玺越支持申请减保,并把相关规则写进条款,现价超已交保费后,随时可以取用现价应急。

此外产品还支持隔代投保和第二投保人,前者可以把财产继承给孙辈,后者则是再给保单上了一份保障。

举个例子,假如30岁老王为刚出生的儿子投保一份终身寿险,并选择10年交。35岁时老王不幸身故,此时这份保单只能选择终止合同。

但是如果保单指定第二投保人为妻子,去世后妻子可以继续缴纳保费,让保单现价持续增值。

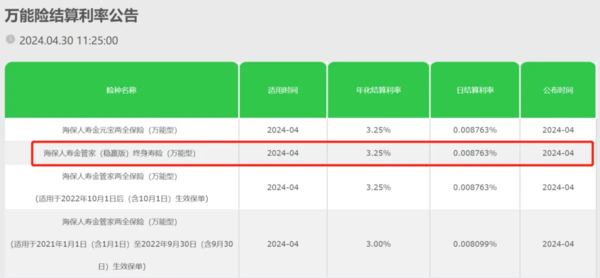

而且更难得的是,总保费≥5万,老王保单还能搭配金管家(稳赢版)万能账户,后期还可以再追加保费,简直不要太香!

我去保司官网查了下,2024年4月30号公布的万能账户结算利率,居然高达3.25%!

从形态来看,鑫玺越的灵活度还是蛮高的,给到的选择也多。但是作为一份增额寿险,保单利益的表现也很重要!

接下来我们看看产品保单利益。

2、最快第5年现价超已交保费,长期IRR高达2.95%

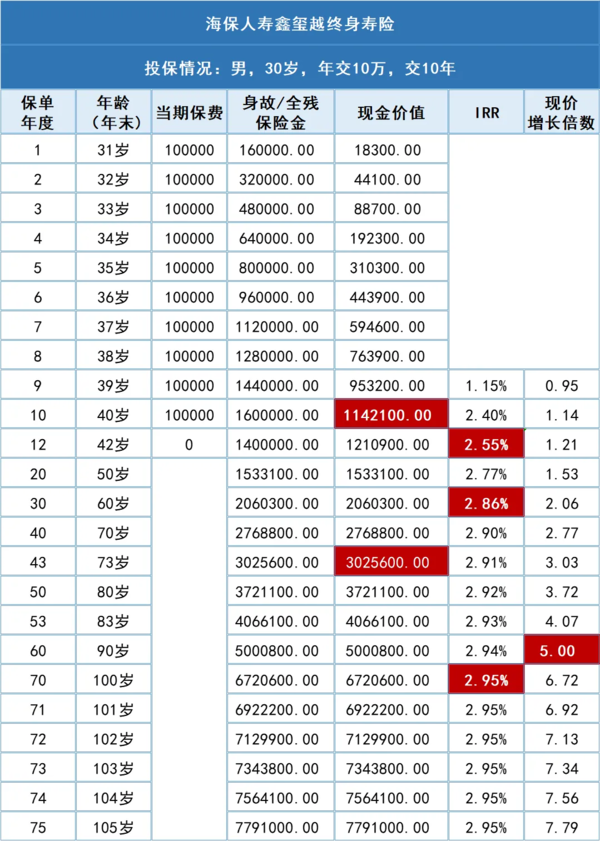

30岁年交10万,交10年为例,这份保单的表现如下:

可以看到,投保的第10年,现价超已交保费。如果选择3/5/6/8年缴费,则是投保的第5/6/6/8年,现价超已交保费,这个表现很不错。

在保单利益上:

50岁时现价有153.3万,是已交保费的1.5倍;

60岁时现价有206万,是已交保费的2倍;

73岁现价有302.6万,是已交保费的3倍!

等83岁时,保单现价是已交保费的4倍,90岁时现价是已交保费的5倍,有500万元,这个保单利益是非常可观的!

而在IRR表现上:

投保的第12年,IRR是2.55%;

投保的第20年,IRR是2.77%;

投保的第30年,IRR是2.86%;

投保的第40年,IRR达到2.9%。

长期来看,这份保单的IRR能达到2.95%,位列市场第一梯队!

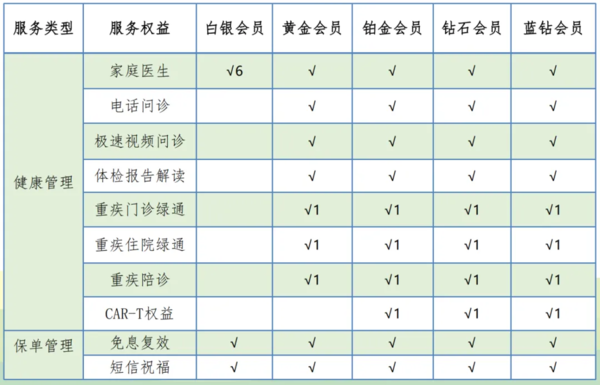

而且享有高保单利益的同时,还能享受保司提供的VIP服务,且保费越高能享受到的服务内容越多。

服务内容中,常用到的视频医生和体检报告解读,都是由专业医师团队提供服务。而重疾门诊绿通、重疾住院绿通则通过保司资源,开了一道“后门”,换句话说,这种绿色通道,日常没有一点关系,一般都是享受不到的!

最后总结下这款产品的亮点:

1,最高75岁可投保,且支持申请减保;

2,支持隔代投保,支持第二投保人;

3,最快投保第5年现价超已交保费,远期IRR高达2.95%;

4,总保费≥5万,可搭配万能账户,且支持追加;

5,增值服务可享受丰富医疗资源。

如果你看中资产配置的中长期稳健增长,或者有教育金、婚嫁金规划,短期内有资产多元规划的伙伴,这个鑫玺越真的值得考虑一下~~

还没有人回复,赶紧来抢沙发啦~