她理财 App

她理财 App

利率继续降,这里还有复利3%+

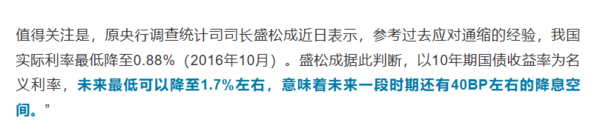

昨天有个消息刷屏。

10年期国债利率,正式跌破2%。

十年期国债利率是全市场无风险利率的锚。

财联社发文里预测,“未来最低可以降至1.7%左右”。

这意味着我们的保本利率还要继续下降。

今天看到财蜜发帖,21年存款利率3.95%,今年只有2.25%。

评论区有姐妹说,利率再低该存还是要存。

确实,资产要适当分散,利率再低也不能把钱全部放大A。

除了存款存单、国债之外,如果有买过理财险,可以了解下产品是否支持追加,说不定还能享有3%+复利。

像小她推荐过的,和泰金多多万能险,目前还支持追加。

它的保底利率是3%,上个月结算利率3.3%,复利计息。

金多多万能险,19年20年应该有一些财蜜买过,当时我是用1000块占了个坑。

那会3%的保底收益,和存款利率比,差了一大截,现在成真香了。

很多保底3%、2.5%的万能险,保司都不让再追加,不知道金多多还能坚持多久,且存且珍惜。

追加路径:公众号保单助手-我的保单-我的财富保险-查看保单-追加一笔

当时没能上车万能险,现在也还有锁定利率、稳稳收息的机会。

快返年金,最早第5年开始领钱。

每年固定领取保费的2.5%左右,能领到105岁。

就算未来存款利率降到1%、0.5%,照样能按2.5%每年给钱。

过几年保单回本后,如果需要用钱,可以随时退保拿回金值,退回的钱会比已交保费多一点。

推荐两款热门快返产品:

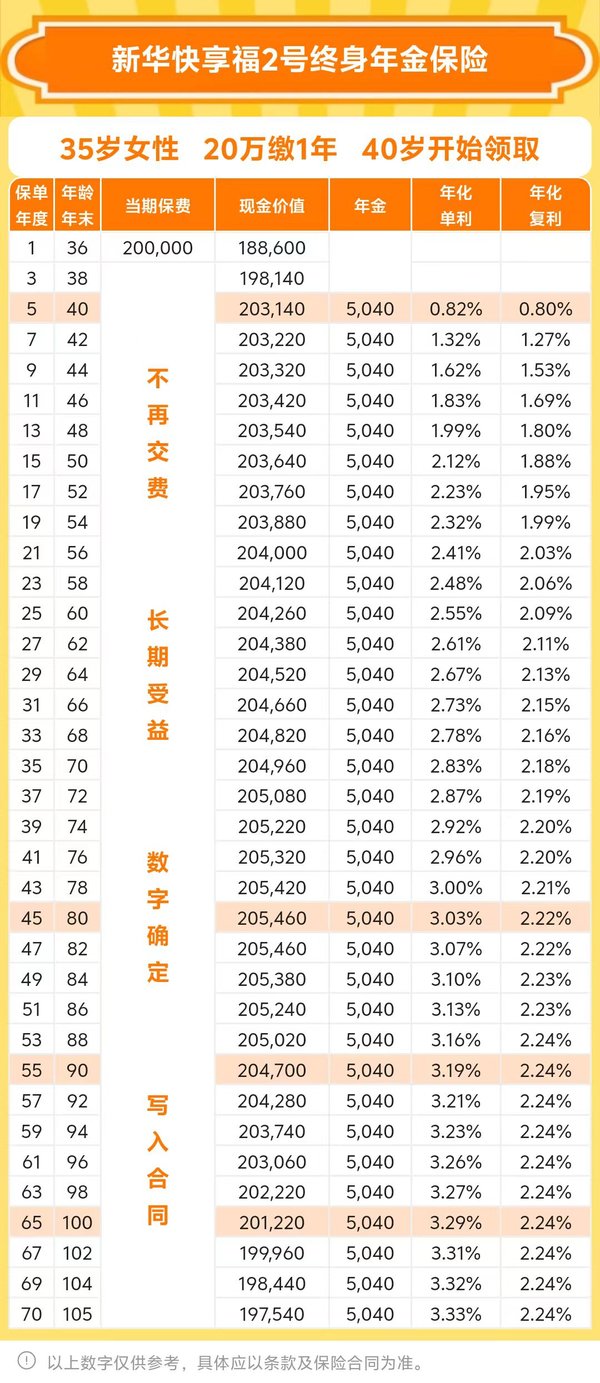

1)快享福2号

新华人寿出品,2000块起投,很适合普通打工人用来攒钱。

缴费期限灵活,选择第5年开始领钱方案,也支持3年、5年缴费。

看看收益:

一次性交费,能锁定终身票息率2.5%。

以35岁女性,买快享福2号,一次性投入20万为例:

①第5年开始领钱,每年5040元,终身领取

每年领取金额/本金=5040/200000=2.52%

②不想存了,可以拿回本金

保单的现金价值,是我们退保可以拿回的钱。

快享福2号终身有现价,回本很快,一次性交费第4年就能回本。

此后,保单现价都20万左右,我们需要用钱可以随时退保取出,不会损失本金。

比如,领到65岁,要用钱,可以选择退保。

此时,累计领取13.1万年金,退保还能退回20.4万元,比已交保费还多。

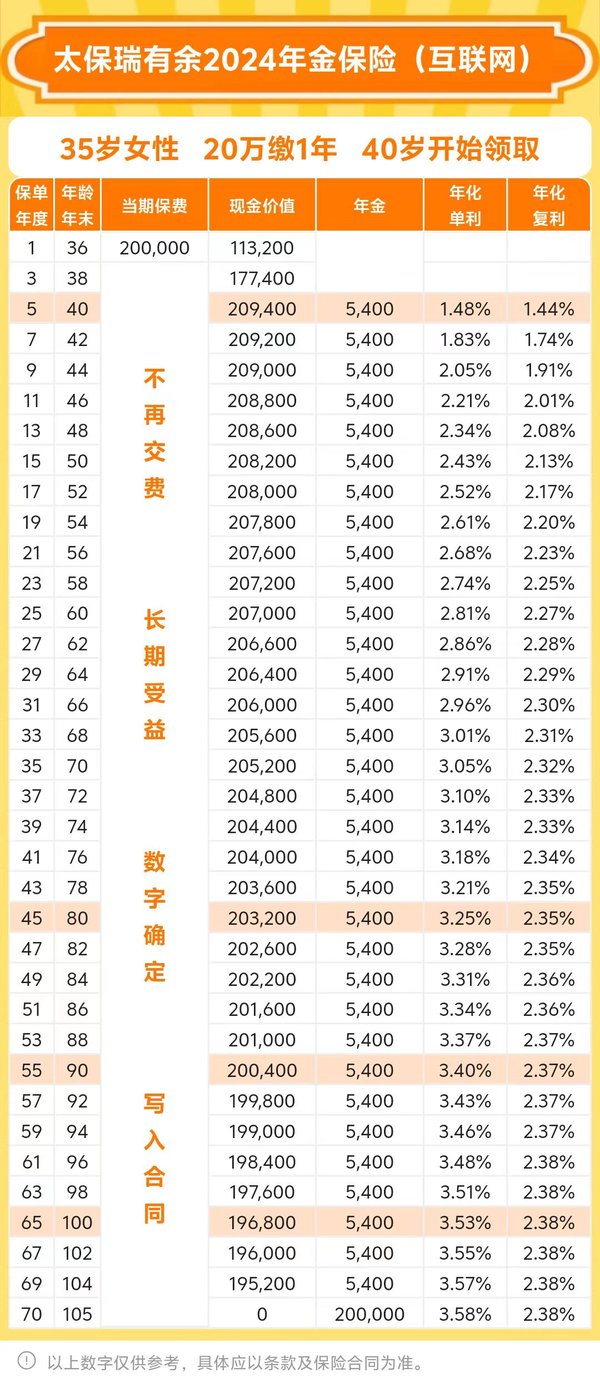

2)瑞有余2024

太平洋人寿的产品,可以直接买,也可以用个人养老金账户的钱买,收息还能退税。

选择第5年开始领钱方案,仅支持一次性缴费,趸交保费2万起。

一次性投入20万,

第5年开始领钱,每年5400元,相当于每年能领2.7%。

快返年金的收益有两部分,每年领取年金和现价价值。

瑞有余2024第4年回本之后,现价基本都在20万以上,需要用钱可以随时退保取出来。

它的长期IRR可以超过2.35%,是快返年金里的TOP。

计划一次性存一笔钱,选瑞有余2024会更有优势。

快返年金像一套「金融房产」,有租金可收,房价不下跌,需要用钱房子随时能卖掉,很适合想要稳稳收息的人。

需要注意,理财险有回本期,前几年现价比已交保费低,这期间退保会有损失。

如果是5年内要用的钱,不建议买。

有笔闲钱,打算存5年10年以上,再考虑快返年金。

可以直接买个养版,找顾问要瑞有余个养版的链接。

支持12个银行的个人养老金账户:中行、兴业、工行、招行、农行、交通、南京、民生、中信、上海、邮政储蓄、浦发银行

那5年后领取也是领取到养老金账户里边吗?

是的,领取到个人养老金账户里,等到法定退休年龄才能拿出来。

不能哦,交一年退一年。

不是一次性交费,年年退税。