她理财 App

她理财 App

年终奖,要不就给孩子的教育金建个仓吧~

年关将至,各位财蜜的年终奖都到手莫有啊?![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png) ,比去年是高了还是更高了呀?要我说,咱今年真的要冷静冷静,大环境不好,投资市场冰冻至极,尤其是有娃的家庭,把钱放到低风险渠道才是稳妥之道。

,比去年是高了还是更高了呀?要我说,咱今年真的要冷静冷静,大环境不好,投资市场冰冻至极,尤其是有娃的家庭,把钱放到低风险渠道才是稳妥之道。

想来想去,给大家想到了一个放钱的地儿~ 给孩子“包红包”!咋包?你且听我念叨两句,看是不是这个理儿~![[萌]](https://static.talicai.com/emoji/talicai/emot15.png)

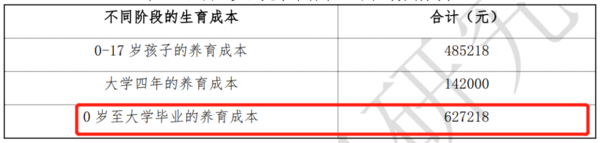

你看,我专门找了个数据,说是一个孩子0岁至大学毕业的养育成本,全国平均每个孩子大概花费62.7万元。

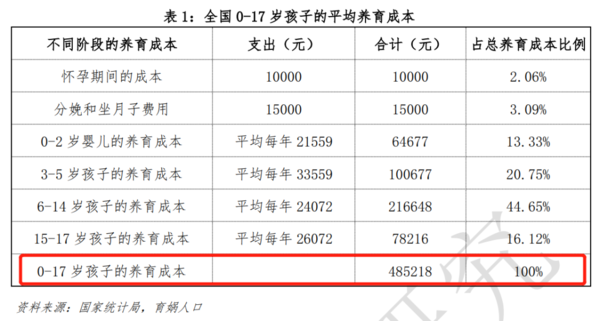

其中,全国仅0-17岁年龄段的平均养育费用,就达到了48.5万元。

基本上从孩子3岁踏入幼儿园开始,随着学杂、住宿、课外辅导等教育类的费用加入,养育孩子的成本大幅上涨。而如果孩子处于一线城市、或孩子本科毕业后想继续考研读博、出国留学等,养育费用还会更多!

在养育孩子的周期中,教育支出的占比最大,如果不提前做准备,随着孩子长大,经济压力也会增加。![[晕]](https://static.talicai.com/emoji/talicai/emot16.png) 所以说呀,趁着年底到手的这笔年终奖,也没好地方可存,真不如当个红包存作教育金,等孩子长大后“小红包”长成“大红包”,再取出另作他用。享受高利益的同时专款专用,为未来的自己减负。

所以说呀,趁着年底到手的这笔年终奖,也没好地方可存,真不如当个红包存作教育金,等孩子长大后“小红包”长成“大红包”,再取出另作他用。享受高利益的同时专款专用,为未来的自己减负。

产品嘛,我直接打直球:快享福2号,父母和孩子需求同时兼顾

主要是很多人认准了5年快返这个点,其实这个产品当作教育金投保也OK。这个产品玩法很多,且看:

一种是被保人是父母,快享福2既能用作孩子的教育金,也能为父母的养老金做补充。

举例,假如30岁财蜜在孩子0岁时,选择为自己投保快享福2号的方式储备资金,他年交10万交5年,在投保第10年开始领钱,产品利益演示如下:

财蜜40岁开始,每年都能领取1.37万元,此时孩子10岁,每年都有一笔现金流用作孩子课外辅导、兴趣班费用,初高中还能抵交孩子在学校的吃、住费用,减轻中年经济压力。

等到孩子高中毕业,财蜜47岁,累计领取年金11万元,保单剩余现价54.5万元,后在孩子19岁上大学当年, 通过申请直接退保,可以再拿回来54.5万元,这个时候,连着领的年金,一共有65.5万元

而快享福2号的另一种投保情况,则是选择孩子作为被保人。

假如给5岁儿子投保,选择年交10万,交5年,70周岁开始领取,产品的利益演示如下:

在投保的第6年,现价超已交保费,此后现价持续增值,等孩子18岁时,保单现价有60.3万元,4年后,孩子大学毕业,选择继续深造,现价已经有了66.6万。

此后这笔保单持续增值,等到儿子70周岁时,每年开始领取7.9万元的年金,此时保单现价高达209.5万!如果此时儿子选择终止保单合同,累计可得到217.4万元的生存总利益,可以说非常超值了!

面对两种不同的产品“玩法”,如果想要快速领取现金流+灵活支配,推荐被保人是本人,如果只想要纯粹的教育规划+更多的产品利益,推荐被保人是孩子。

还没有人回复,赶紧来抢沙发啦~