她理财 App

她理财 App

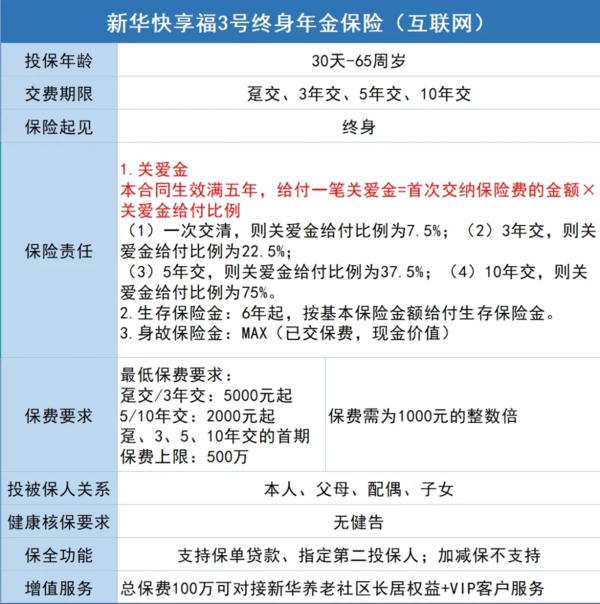

保险公司很听劝!快享福3号,要啥有啥

快返型年金险“快享福”自打推出1号和2号之后,持续受到财蜜认可,卖点主打5年快返,快速回本,很符合当下人们对资产投资的需求。

新年伊始,保司新华人寿继续将快享福迭代,新产品一方面延续了前两代快返的特色,另一方面又把前期的现金价值提高到非常夸张的地步,首年末现价就能达到保费的97%,最快3年就能回本!只提供5年领取一个选项,将产品的“快返”属性发挥到极致。

3号的投保规则十分简单,0健康告知,65周岁以下都能买,交费方式有趸/3/5/10年供选择,最低每年2000块。

和前代的区别是,保单只支持第5年开始领,第5年给一笔多的,第6年往后到终身都是固定的~

举个栗子:小王一次性买了100万,那么第3年,保单现价就到了102万,成功回本,第5年后会一次性发7.5万元,第6年后开始每年发2.45万,持续到终身。就这么简单。

这个第5年的钱叫关爱金,例子中是7.5万,是因为选择的是一次性缴费,金额是总保费*7.5%;如果是→

3年缴费,金额就是总保费*22.5%;

5年缴费,金额就是总保费*37.5%

10年缴费,金额就是总保费*75%

例子中第6年之后的每年2.45万,叫生存保险金,计算方式就是保单的基本保险金额,这个保单会直接注明是多少钱,每年不会变,具体是多少百分比也得看缴费方式,趸交大概在2.5%左右。

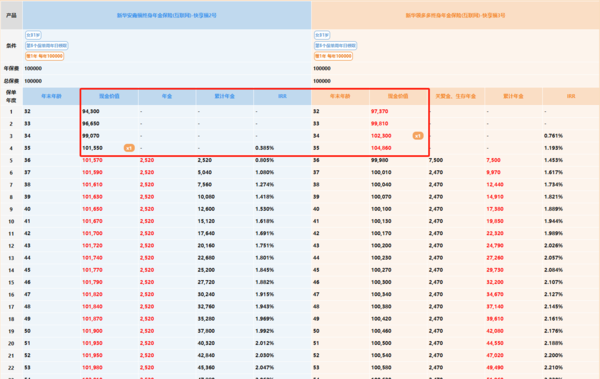

然后,我们来看看它的亮点:前期现价

一,趸交:第3年,现金价值>已交保费。

二,3年、5年交:现金价值+已领年金可分别在第4、第5年超过已交保费;

三,10年交:现金价值+已领年金第8年可超已交保费。

我们直截了当一些,拿还在售的2代产品快享福2号来对比一下:

30岁女性同样一次性交10万,5年后领取的条件下:

快享福3号 前五年的现金价值是一直比2号要高的,并由于第五年一次性可以领取一笔很高的关爱金,导致3号的累计年金也持续比2号多。综合IRR会比2号多0.1个百分点左右~

第30个保单年度,累计领取年金66.3万元,后续每年还可以继续领,可作为退休金的补充无忧养老,不想领了还可以一次性拿回100万+的现金价值。

从开始领取年金起,快享福3号就源源不断的提供稳定的现金流,有点类似于买了套定期收租的房子,每年都能定时定量收到一笔年金,风雨无阻,不论行情,这笔现金流可以满足他的资产配置、子女教育、自身养老规划等多种使用场景。![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

另外,当投保快享福3号总保费≥100万(快享福2号、3号可合并累计),可对接养老社区长居权益。新华人寿的养老社区,那可是第一梯队的~目前自建+第三方合作的方式将养老社区扩展到了全国11个省市地区,共计14家。

怎么样,2025年的开门红产品不错吧![[得意]](https://static.talicai.com/emoji/talicai/emot07.png) ~新快享福不仅保司实力雄厚,保单前期现价增速猛,还能更早的领取年金,一系列优点足以让它在利率下行的环境下肯定可以站稳脚跟,可以满足咱中长期的资金规划~

~新快享福不仅保司实力雄厚,保单前期现价增速猛,还能更早的领取年金,一系列优点足以让它在利率下行的环境下肯定可以站稳脚跟,可以满足咱中长期的资金规划~

产品详情了解:快享福3号

这是一份终身寿险,被骗谈不上,这是正经的保险产品,区别于到时候能领钱的年金险,这种终身寿险不会主动发钱,而是钱在账户里持续增加,直到被保人身故后,受益人就能把保额领回来。

这是寿险产品,不是年金险,保险公司不发钱,除非操作减保或者退保,才能有钱到手。否则只有被保人身故之后,保险公司才会一次性主动把钱发给受益人。

你说的5年后领钱,是年金险。

按月还是按年得看保单的规定,建议打电话问问保险公司人工客服