她理财 App

她理财 App

免健告的医疗险,既往症也能赔

没有健康告知的百万医疗险,多了一个新选择。

人保的长相安3号(免健告),承保年龄28天-105岁,不需要健康告知,职业限制少,有医保或公费医疗就能买。

而且,对一般既往症可以赔付。

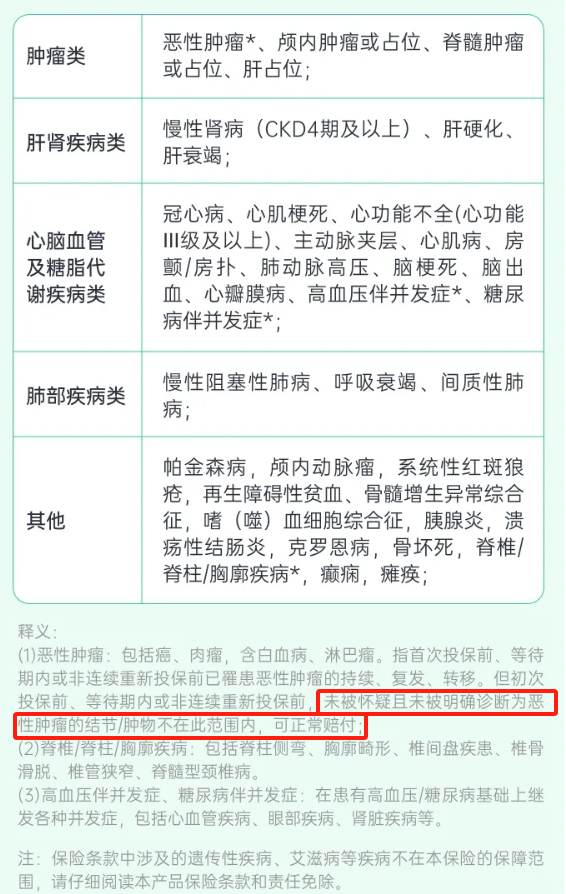

既往症,简单来说就是投保前已经患有的疾病。大部分医疗险对既往症是免责的。

长相安3号和之前说过众民保类似,只对癌症、心脑血管等5类严重既往症免责,其他一般既往症都能保。

长相安3号对恶性肿瘤既往症的定义会更清楚。

一是,虽然不赔癌症的持续、复发、转移,但对投保后新发的恶性肿瘤,可以正常赔付。

比如,以前患过甲状腺癌,后来新发肺癌,肺癌的费用可以申请理赔。

这点对癌症患者很友好,没有把癌症全部除外,新发癌症仍有保障。

二是,未被怀疑且未被明确诊断为恶性肿瘤的结节/肿物可正常赔付。

比如,现在有乳腺结节,医生没有怀疑或诊断为恶性肿瘤,等待期之后患上乳腺癌,长相安3号是可以赔付的。

只要医生没有在报告上写这个结节、肿块疑似恶性肿瘤,就能赔。

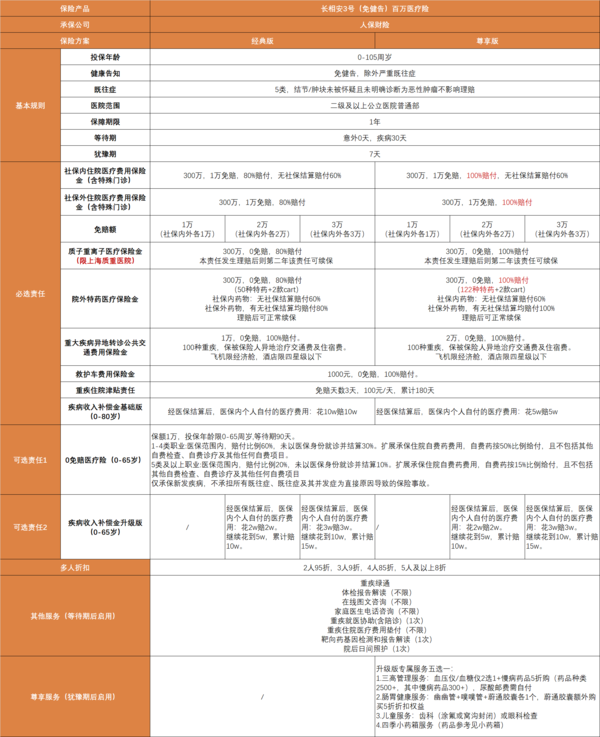

长相安3号分为两个版本:

基础保障都包含:社保内外住院医疗费、质子重离子、院外特药、重疾转诊交通费、救护车费用、重疾住院津贴、疾病治疗津贴。

尊享版赔付比例更高,特药保障种类更多。

社保内外医疗费、质子重离子,基础版赔付比例80%,尊享版赔付比例100%。社保内费用如果未经医保结算,两个版本赔付比例都是60%。

院外特药,经典版保50种特药+2款cart;社保内药物,医保报销后80%赔付,无社保结算赔付60%;社保外药物,有无社保结算都只赔付80%。

尊享版,保障122种特药+2款car-t;社保内药物,医保报销后100%赔付,无社保结算赔付60%;社保外药物,有无社保结算均赔付100%。

和众民保相比,长相安3号新增两项新保障。

重疾住院津贴:患重疾住院,从第4天开始,每天给100元津贴,最多能赔1.8万。

疾病收入补偿金(基础版):医保报销之后,医保内自付的钱可以赔。经典版花费达到10万赔10万,尊享版花5万赔5万。这项保障有点重疾险的意思,弥补重病期间部分金钱损失。

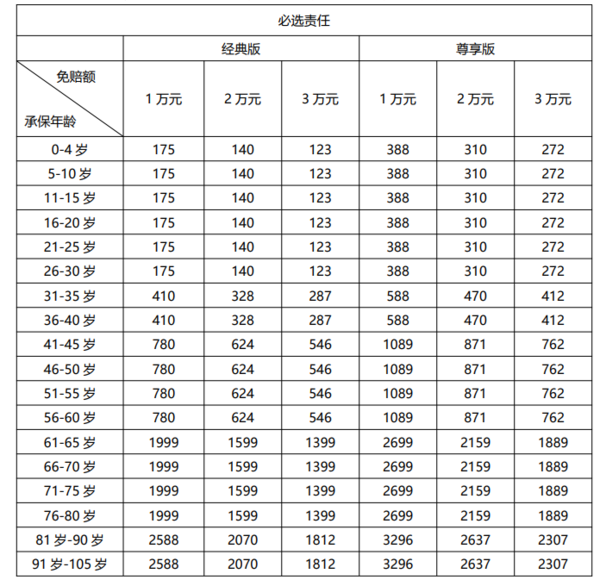

来看看保费:

两个版本的免赔额,支持自由选择,可选1万/2万/3万。

免赔额越高,保费价格越低,预算有限也能上车。

给七八十岁的老人买基础版,选择3万免赔额,保费只要1399元。

不过,建议大家还是尽量选尊贵版+低免赔,保障力度更好,赔付门槛更低。

三四十岁买,保费不到六百块;五六十岁买,保费也就一千出头。

多人投保会有折扣:2人95折,3人9折,4人85折,5人以上8折。

预算比较富余的话,还可以加上长相安3号的可选责任。

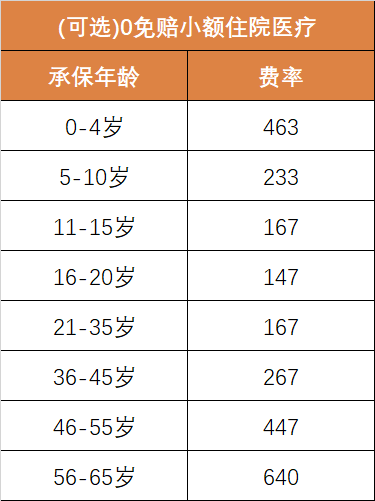

1)0免赔小额住院医疗

保额1万,多花几百块加上这项责任,住院0免赔。

1-4类职业买,医保范围内费用赔60%,未经医保结算结算能赔30%,自费药赔50%。

5类职业及以上,医保内能赔20%,未经医保结算赔10%,自费药赔15%。

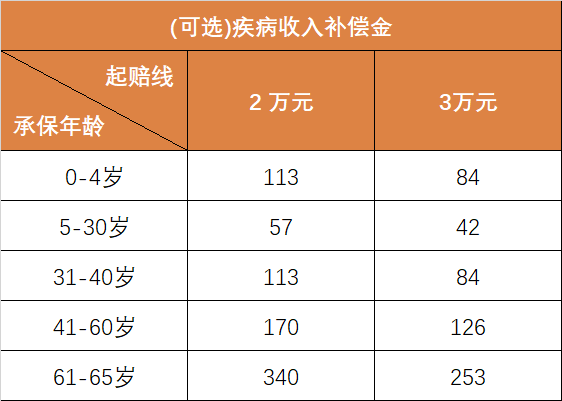

2)疾病收入补偿金(升级版)

医保报销之后,医保内自付的钱可以赔。

免赔2万方案:花2万赔2万,继续治疗花费达到5万,一共能赔10万。

免赔3万方案:花3万赔3万,继续治疗花费达到10万,一共能赔15万。

要注意,它不能与必选责任的补偿金基础版叠加赔付。

这两项可选保障属于锦上添花,有钱可以买,不选也没关系。

长相安3号是一年期产品,不保证续保,在稳定性上还有待观察。但对患病人群来说,它是一个难得的拥有保障、能够理赔的机会。

如果身体状况好,能买普通百万医疗险,优先选保证20年续保的长期医疗险,比如长相安2号。

因为健康异常,买不到其他百万医疗,再选这类无健告的产品。

还没有人回复,赶紧来抢沙发啦~