她理财 App

她理财 App

攒了250克黄金

春节期间和我发小见了一面,聊到娃的压岁钱。

她家宝宝压岁钱比较多,每年两三万,基本都买了金条。

我发小热衷于买黄金,平时给娃攒钱,也是小钱买金豆,钱多买金条。

三年多时间,一共攒了250克黄金。

她说,她买的最便宜的金条是三百多一克,现在金价已经一路狂飙到六百多了。

这几年买黄金是真赚啊。

大家怎么处理孩子的压岁钱呢?

问了下DeepSeek,给的答案我觉得可行。

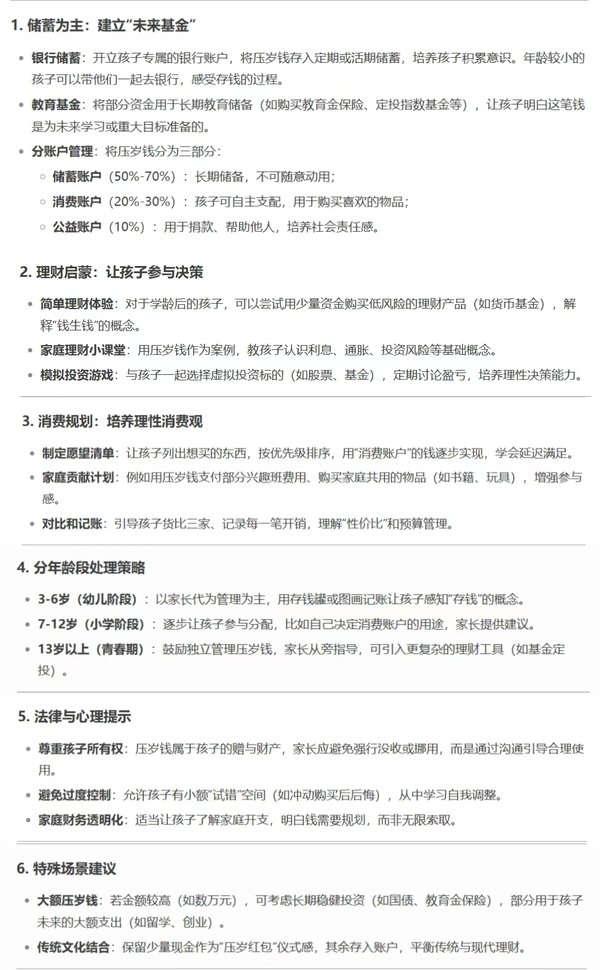

都说财商要从小培养,压岁钱就是孩子支配金钱的好机会。

想要仪式感,可以在银行开设孩子名下的单独账户,比如工行的萌娃卡,卡面可以设置成宝宝照片;也可以办个存折,记录每一笔钱的来源。

银行存款一般都是三年五年,到期转存有利率降低风险。

要长期攒钱,像是攒教育金,十年以后才会用到,可以考虑理财险。

首先是安全,收益写进合同,受法律保护。其次能锁定长期利率,现在银行存款都迈入1字头了,未来可能更低;理财险目前还有2点多的复利,长期单利可以超过3%。

有两类理财险,都可以作为压岁钱的好去处。

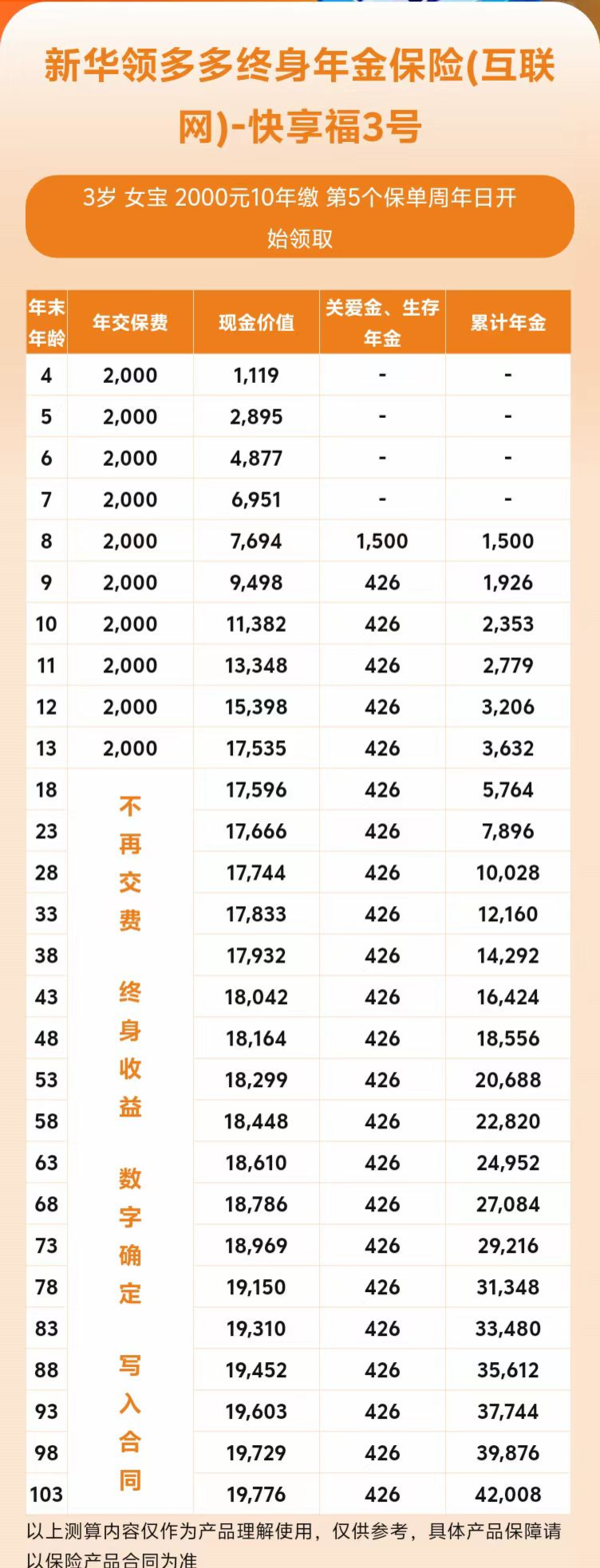

1)直观让孩子感受钱生钱,选快返年金

比如快享福3号,2000元就可以买。

3岁女孩子,每年存2千块,存10年,一共投入2万。

第5年开始领钱,当年一次性拿到1500块。

从第6年起,每年收到426元,这笔钱年年有,能领一辈子。

每年领的钱看起来不多,但想想总投入也就2万块。

重点是能让孩子体会“钱生钱”的快乐,感受储蓄和收息的魅力。

如果不想领钱了,在保单回本后,可以退保取回现金价值。

假如在28岁时决定退保,此时已经累积领了1万块年金,退保还能再拿回1.7万多。

快享福3号在当下的快返产品中,收益不错,长期复利2.3%左右,折算单利能超过3%

2)给孩子攒教育金,打造专属小金库,选增额寿险

增额寿像一个「存钱账户」,投保后钱会一直在账户里增值。

不用钱的时候,别动它,资金会自己滚雪球。需要用钱,通过减保或者退保,可以取出部分或者全部资金,使用很灵活。

大公司太平洋保险的福有余2024,5000块起投,全国线上可买。

3岁女孩,每年保费2万,交10年,10年共投入20万。

孩子18岁这年,账户里已经有24万了。

18-21岁上大学,每年取2万,补贴教育金,4年共领取8万。

21岁当年取完钱,账户里还有17万左右,剩下的钱会继续复利增值。

等到30岁时,账户里资金增长到22万,如果需要用作婚嫁金,可以减保或退保拿出。

用不到的话,就继续存着,让雪球越滚越大。

到60岁,22万变成46万;到80岁,现金价值有76万。

福有余2024,长期复利也能达到2.3%左右,单利在3%以上。

小朋友的压岁钱,家长代管为主。等他长大,我们拿出银行卡/存折/保单,让他看看每一笔钱都在,还赚了收益。

十几岁的孩子,对金钱有更深认知,通过家长账户小额接触基金股票,不管是赚钱还是亏钱,都是收获。

买金条也好,选择存款或保险也好,基金定投也好,孩子攒压岁钱,或许不能单纯追求收益最大化。家长作为引导,孩子学会决策,在实践中理解金钱支配金钱才是目的。

还没有人回复,赶紧来抢沙发啦~