她理财 App

她理财 App

小神童、小学童、暖宝保,孩子的实用保险,选哪个?

之前发的意外险、门诊险帖子,这周多了收藏和留言。

果然一到开学季,就有财蜜开始纠结给孩子买哪个保险。

省流总结:

只要意外保障,不需要报销疾病:小神童6号(经典版,保费78元起)

报销疾病住院+意外医疗:小学童学平险(基础版,保费100元起)+小神童6号(经典版)

报销疾病门诊+疾病住院+意外医疗:暖宝保3号(推荐优享版,保费1099)+小神童6号(经典版)

说说产品。

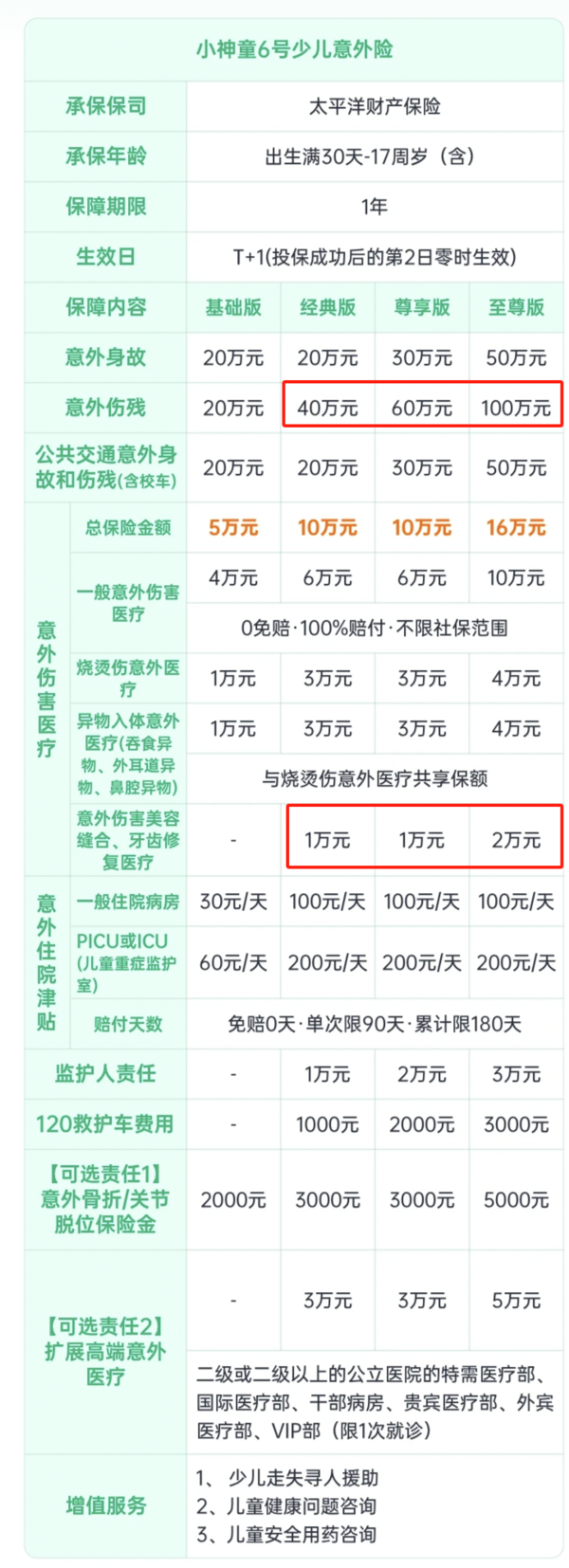

1、小神童6号

纯意外险,能赔意外医疗费,生病用不了。

比如磕了碰了猫抓狗咬烫伤骨折,发生这些意外事故,去医院就诊,不管门诊还是住院,它都能赔。

像肺炎流感手足口,这类疾病导致的医疗费,它管不了。

小神童6号有四个方案。

基础版保费便宜,但是保障有缺失,不赔美容缝合费用,不要选基础版。

经典版、至尊版、尊贵版,三个方案主要是保额不同,根据预算任选一个。

保障常见意外风险,买经典版就够用。

0-9岁保费78元/年,10-17岁保费105元/年。

提供的保障主要有:

1)意外身故,保额20万

2)意外伤残,保额40万

伤残按等级来赔付。十级伤残给付10%,4万;一级伤残给付100%,40万。

3)意外门急诊、意外住院

报销不限社保内外,0免赔,100%赔付,不限制理赔次数,一年最多赔6万。

烧伤、烫伤和异物入体,还额外有3万的报销额度。

4)美容缝合&牙齿修复

意外受伤,需要美容缝合或者牙齿修复,可以报销,也是不限社保,0免赔,100%赔付。

多数意外险、医疗险,对美容和修复是免责的。

但是需要缝针,尤其是面部伤口,大家基本都会选美容缝合,全部自费少说也要小一千。

小神童对美容缝合能赔付,很好很实用。

其余责任还有意外住院津贴、救护车费用、监护人责任

小神童6号是在小神童5号基础上做了升级。

伤残保额、意外医疗保额更高,保费稍涨,总体性价比依然不错。

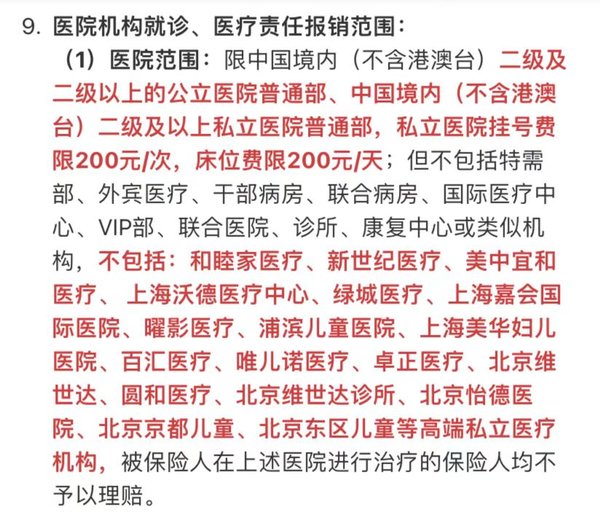

它还拓展了医院范围,二级及以上私立医院普通部也能赔付,但不包含和睦家、新世纪、美中宜和这些高端私立。

想去图上的私立医院,可以附加扩展高端意外医疗。

多花60多块钱,可以报销去这些私立医院的意外医疗费用,仅限一次。

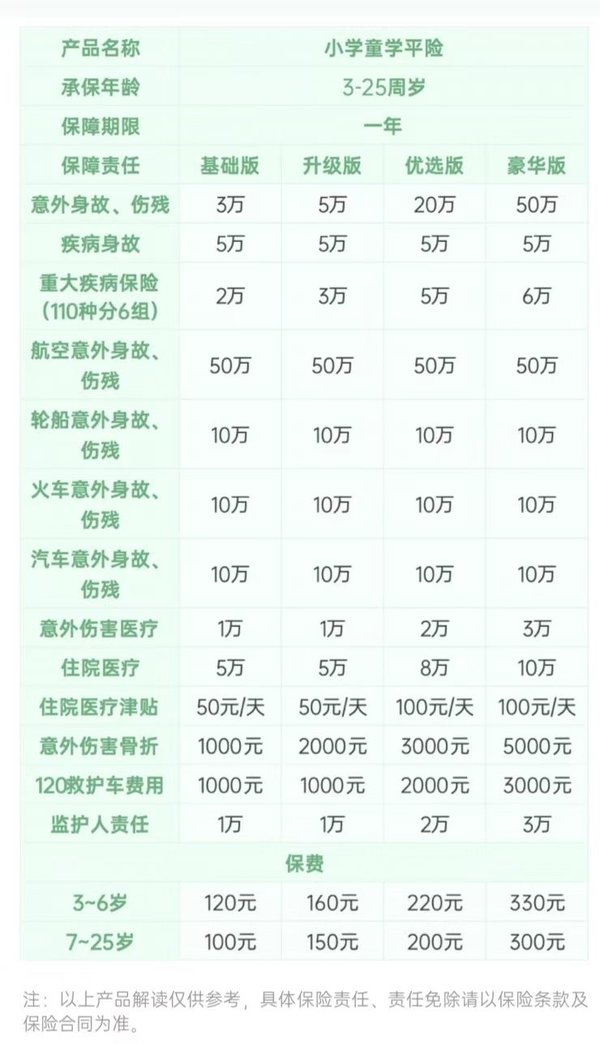

2、 小学童学平险

小学童学平险是“保障大杂烩”,意外医疗、住院医疗、重疾都能保一些。

把它当小额住院医疗险用,挺划算的。

买基础版,3-6岁每年保费120元,7-25岁每年保费100元。

住院医疗有5万保额,意外和疾病住院都可以报销。

仅限社保范围内赔付,每次100免赔额。社保报销后赔付比例100%,未报销赔付比例80%;自费药品赔付比例70%。

有财蜜问:买了小学童学平险,还要买意外险么?

建议再买一份小神童6号经典版。

小学童学平险的意外保障不够完善。它不报销美容缝合费用;意外医疗保额不高,基础版、升级版只有1万块;虽然意外住院可以用住院医疗责任保障,但是住院医疗只报销社保范围内。

所以,搭配上小神童6号意外险,一个管意外,一个管疾病住院,组合起来优势更大。

3、暖宝保3号

热度很高的少儿门诊险,之前也说过它→《感冒发烧也能报销的门诊险》

咱们买暖宝保,基本都是冲着门诊责任来的。

我先泼点冷水:不要对门诊报销期待过高。

几百一千块的门诊险,赔付限制可能比大家想象中要多。

暖宝保3号的疾病门诊责任,每天有100元免赔额,每天最多报销500元。

报销范围分两部分:

医保范围内的所有医疗费用,包含药品费、检查费、诊疗费等。社保报销后,100%赔付;未经社保报销,基础版60%赔付,优享版100%赔付。

医保范围外只报销药品费,也就是可以报销乙类药品自付部分+丙类药品,需要自费的检查费、诊疗费、耗材费等不能报销。基础版和优享版,报销比例均为40%。

孩子的医保是居民医保,一些城市的居民医保不报销门诊费用,或者门诊报销额度低,没看两次病就不能统筹结算了。

买658元的暖宝保3号基础版,门诊费用没经过医保报销,社保内医疗费报销比例会降到60%。

未经医保结算+自费项目较多,那么自己支出五六百,报销金额可能只有二三百块。

如果希望疾病门诊费用,医保内外全保障,赔付比例100%,自己花600块能报销500块,就别买暖宝保3号,它大概率做不到。

而且医疗险免责通常比较多,暖宝保3号明确写了,对腺样体肥大、发育迟缓、疝气、鞘膜积液、脂肪瘤、包皮手术等疾病免责。

说这些不是说暖宝保不好,相反,在保费千元左右的门诊险里,暖宝保3号可以说是性价比最高的产品。

只是它的好有局限性,对于经常去医院的小朋友,暖宝保确实能帮我们省钱,但它满足不了“门诊看病基本不花钱”的期待。

门诊险从来不是刚需险种,哪怕没有保险,大多数家庭,也能负担的起门诊费用。

相比之下,百万医疗+重疾险的大病兜底组合,比门诊险更重要。

如果孩子身体素质好,不怎么去医院,可以不买门诊险。

宝宝年龄小,免疫力弱,使用频次高,买暖宝保3号会更实用。

还没有人回复,赶紧来抢沙发啦~