她理财 App

她理财 App

百万医疗险,有了更好的选择

之前推荐过无健告、人人可买的医疗险:众民保·中高端医疗险

来打个补丁,人人可买≠人人首选。

众民保适合身体有异常买不到其他产品,或者做过责任除外的情况。

比如有肺结节,买过的保单对肺癌做了除外,就可以买众民保作为补充。没有疑似或确诊肺癌的肺结节可以买,之后检查出肺癌还能赔。

健康状况好,还是建议优先选保证20年续保的长期医疗险。

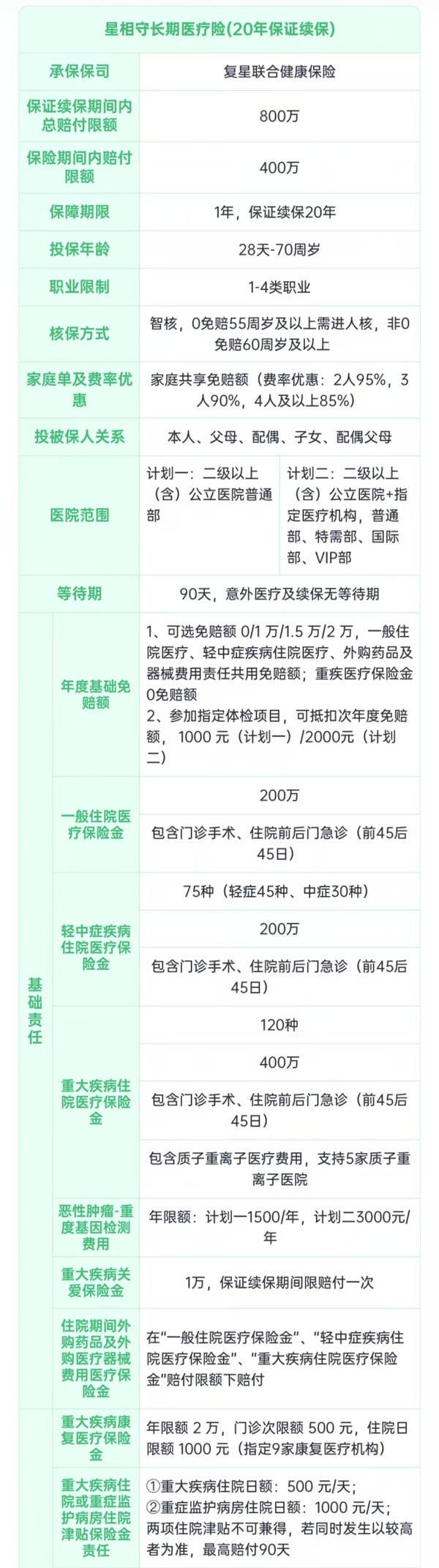

当下最推荐的百万医疗:星相守长期医疗险

保证续保20年,真正的0免赔,院外药品器械不限清单,可以选特需、门诊保障,价格还比其他百万医疗便宜。

它有两个版本,保障基本一致,医院范围有区别。

计划一:和普通百万医疗一样,报销二级及以上公立医院普通部费用。

计划二:对标中端医疗险,能报销二级及以上公立医院特需部、国际部和VIP部。

28天-70岁,1-4类职业,可以买。

保证续保20年。保证续保期内,就算身体情况变差了、生病理赔过,或者产品停售,都不影响续保,只要正常交保费,这20年里就会一直有保障。

基础责任和主流产品一样,一般住院医疗、重疾住院医疗都有,包含特殊门诊、门诊手术、质子重离子医疗费用。

说说它的优势:

1、真正0免赔,住院1块钱也能赔

目前大部分百万医疗险有1万免赔额,普通的疾病住院达不到这个报销门槛。

“0免赔”的产品也有一些,但会限制赔付比例,还是需要自己掏一部分钱。

比如,会规定:1万以下赔付30%,1万以上100%报销。

假如,住院手术经医保报销后,符合理赔要求的自费费用为5000元。没有达到1万块,只报销30%,也就是1500块。

而星相守的0免赔,可以真正做到全额报销。

星相守有4种免赔额:0元、1万、1.5万和2万。

免赔额以上,都按100%比例赔付。

买星相守选0免赔,遇到上面的情况,赔付比例是100%,符合理赔要求的5000元可以全部报销。

星相守选择其他免赔额,如果没有发生理赔,免赔额每年降低1千块,最低可以做到5000元起赔。

家人一起投保家庭单,还可以共享免赔额。

2、院外药械,无清单限制

医保DRG模式下,一些高价药、进口药医院可能没有,我们需要拿着处方在外面自费买。

大多数百万医疗险,对于外购药,只保障癌症特药,其他病种的药不报销。

星相守的外购药械,没有清单限制,符合条件就能报销,并且保证20年续保。

需要注意一下,恶性肿瘤特定药品保障,要在可选责任中另外买上。

3、市场独有,特需医疗保证20年续保

星相守计划二,拓展特需医疗,成为中端医疗险。

在二级及以上公立医院特需部、国际部和VIP部住院看病也能报销。

现在大部分中端医疗险,不保证续保,或者只能保证续保几年。

星相守能保证续保20年,这一点是独有优势。

对就医体验有要求,选星相守特需版挺合适的,比其他中端医疗险便宜。

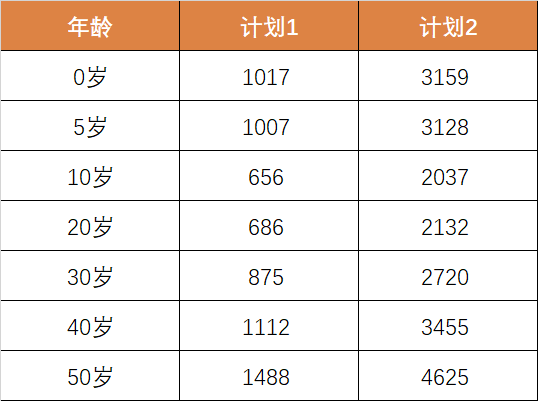

给0岁宝宝买,选0免赔,附加癌症外购药,保费2500左右;

给10岁孩子买,保费只要1500多块。

4、保费便宜,是同类产品8~9折

星相守在保费方面也很卷,看看各个年龄段的保费。

计划一普通版,免赔额1万:

不管有无医保,星相守都比其他产品保费更有优势。

年龄不大,买普通版选0免赔,保费只比1万免赔贵几百块,小手术住院也能报销,性价比挺高。

计划二特需版:

星相守整体保费更便宜,一两千块,就可以拥有0免赔的特需保障。

星相守还有家庭版,家人一起投保可以打折,2人95折、3人9折、4人85折。

单人购买,也有折扣,当年无理赔,第二年续保保费也会对应打95折

星相守可选保障有5个:

恶性肿瘤特定药品费用医疗保险金,一定要附加。

它能报销癌症院外药。支持195种癌症特药、包含3种CAR-T。

价格也不贵,每年只要十几块、几十块。

这项责任和主险一样,保证续保20年。

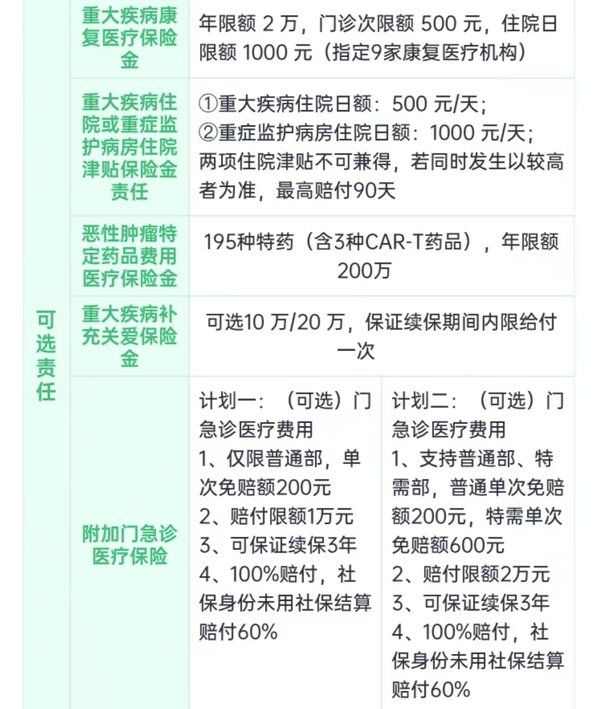

门急诊医疗保险金,预算充足可选。

可选门诊医疗险保障不错,中医理疗也能报销,还能保证续保3年。

买计划一加上门诊责任,每年有1万的保额,每次超过200块免赔额,就可以报销。

门诊责任实用,但是保费不算便宜。

给小孩买,或者要经常去门诊看病,可以附加上。

其余三项,重疾康复医疗保险金、重疾或ICU住院津贴和重疾补充保险金,根据自己需求来选。

星相守保障有优势,价格也更便宜。

现在没有医疗保障,正在挑选百万医疗,可以重点关注星相守长期医疗险 ,早买早安心。

已经买了百万医疗险的朋友,不用着急换产品。

星相守开了头,接下来大概率还会有产品跟上。

我们已经有了保障,不妨多等一会,让百万医疗再卷一卷。

还没有人回复,赶紧来抢沙发啦~