她理财 App

她理财 App

存款平替,收息2.47%

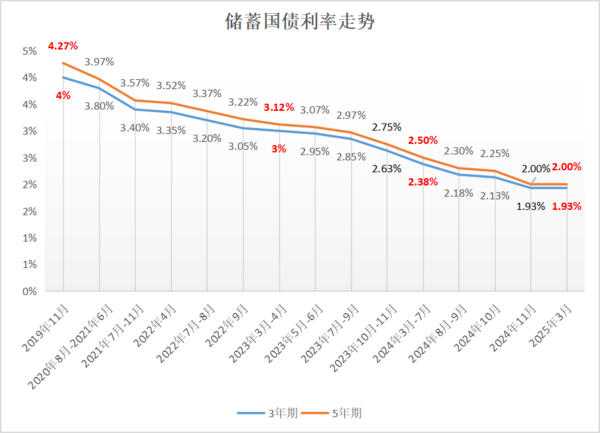

昨天开售了今年的第一批储蓄国债,对比上一期利率持平,3年期1.93%,5年期2%。

要是20年初买过5年期国债,现在到期再买,落差应该蛮大的,利率从四点多腰斩到2%。

国债收益还算高的,存款才更让人伤心。

现在基本没有2%以上的存款了,国有大行利率,3年期1.9%,5年期1.55%。

而且,上周开会,提到要实施适度宽松的货币政策,并适时降准降息。

今年利率肯定会继续降。

在利率下行的大环境下,想要存一笔钱稳定收息,不光要考虑当下利率高低,还要想想能不能锁定长期收益。

来分享一个,定期存款的“替代方案”。

和存款一样安全,收益更高,非常适合长期储蓄。

拿一次投入100万,举个例子:

1)买5年期定存,按照挂牌利率1.55%计算

2)替代方案

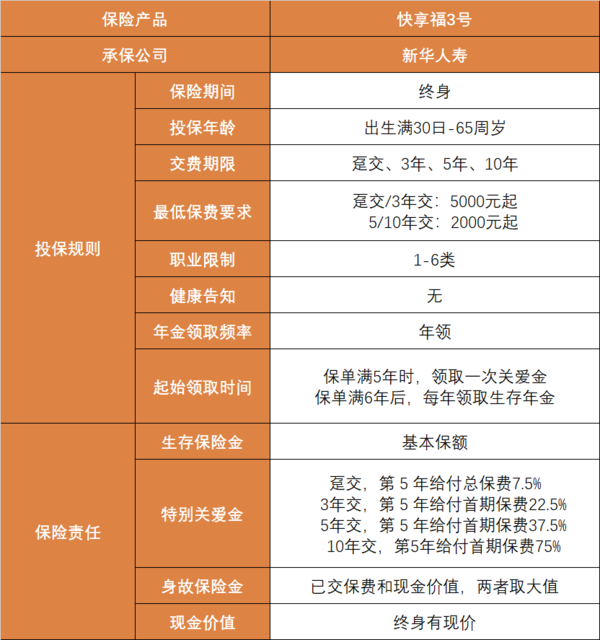

替代方案选择的产品,是之前说过的快返年金快享福3号

它是这样领钱:

①第5年,领取总保费的7.5%。

买100万,第5年收到7.5万。

像是买了一个1.5%的存单,到期一次性付利息。

②从第6年开始,每年领取生存金,活多久领多久。

买100万,每年领2.47万。

相当于一次性交费,锁定终身票息率2.47%。

③不想领取或者需要用钱,可以退保拿回现金价值。

快享福3号回本快,趸交第3年保单回本,现金价值超过100万。

此后的大多数时间,保单现价与已交保费100万持平,想取钱的话,可以退保取出,不会亏损。

5年以内,存款更合适,不用考虑回本问题,到期拿到的钱更多。

5年以上,快返年金比定期存款优势更大。

不仅收益更高,而且它还能锁定长期利率,给未来留一个进可攻退可守的机会。

利率继续下行,买它稳赚。

要是利率继续降,没什么好的投资机会,这张保单安心拿着收息就行。

每年固定领取2.4%左右的保费,能领一辈子,就算未来存款利率降到1%、0.5%,照样能按这个收益给钱。

以后利率上调,也不会亏。

回本之后,已交保费能基本无损拿回来。如果那时,市场其他低风险产品收益更好,我们也可以拿着钱另做投资。

快享福3号的承保公司是“老七家”大保司新华人寿。

公司主要股东是中央汇金、中国宝钢等,实力很强。

产品投保门槛很低,2000块就能买,没有健康告知,职业限制少。

它支持一次性、3年、5年和10年交费。

想持续稳定攒钱,可以选5年、10年交,慢慢积少成多。

对于厌恶风险,想不动本金稳稳收息的朋友来说,快享福3号挺合适的。

收益更高,有更多确定性。

锁定长期利率,能给自己留条退路,不管以后利率怎么变化,都有后悔药可吃。

-

1楼宝宝糖宝宝糖福建华通银行三年期2.9%