她理财 App

她理财 App

关于税优险趸交/10年交,收益的区别

进入税费结算周期,税优险又开始火了,保费每年最高抵扣2400元,可以帮我们省一笔钱。税率越高,省钱越多,最高可节税2400*45%=1080元。

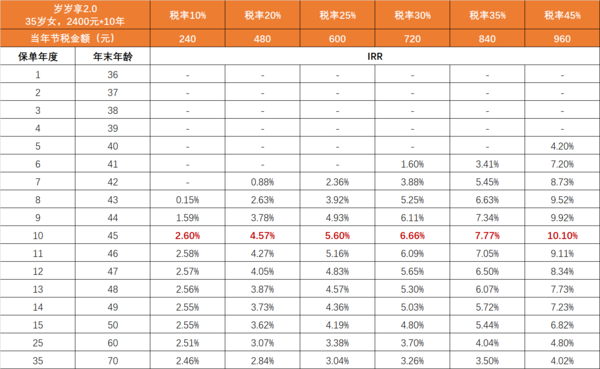

看小她之前讲的各种攻略文章,一直考虑的是10年缴,因为计算下来10年收益确实是最高的,个人年扣税收入高于14.4万的话,绝对值得搞一下:

上面这个图是不同收入区间,对应每年买税优险,10年后操作退保的收益。20%以上就是4.57%的年化复利,如果是45%那整个收益能到10.1%,特别爽。

但是这有个前提,就是这10年期间收入不能打折扣,如果上涨那一切都好说,收益会高于测算值,但如果某些年份收入下滑,税点降低,那最后的收益势必打折扣。

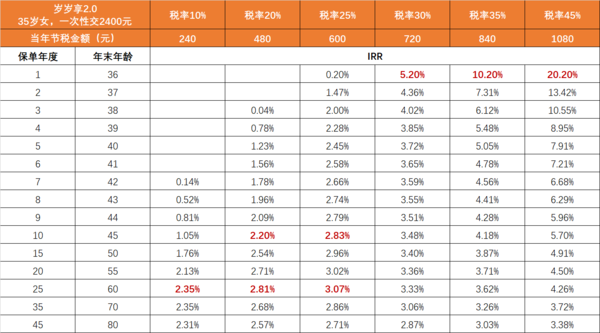

这年头除了体质内的铁饭碗,打工人真不敢保证未来十年收入稳定。所以另一个买法,就是每一年按年趸交,也是个选择:

今年买能抵扣今年的个税,明年需要抵扣再买,这样最大的好处是不用担心中间收入降低导致未来总收益失真,另外岁岁享2.0是一份终身的护理保险,一次性缴费不退保的话,起码一辈子会享受到护理权益,退保的话也不影响啥。

不过缺点嘛也显而易见,一是这个产品不知道哪天就下架了,后面能买几年都不确定,二是税率在30%以下的伙伴,想拿到最高点的收益,需要等更久的时间,除非是30%以上的税点,当年退保即可,像45%税率的人,复利收益高到20.2%,离谱。

总之,就是想告诉大家,选择适合自己的缴费方式,现在买税优险岁岁享2.0,能抵扣2025年个税,明年3-6月个税汇算时,就可以退税。

抵税操作很方便。

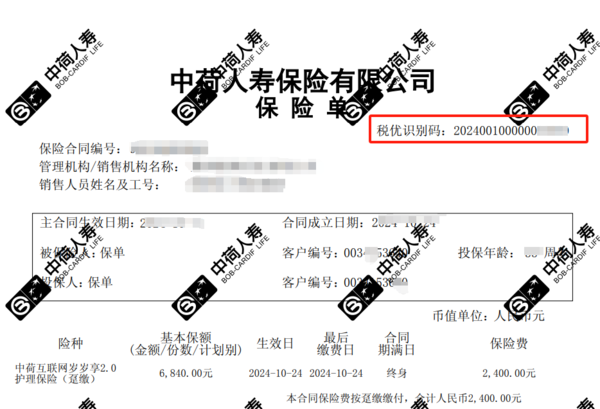

1)查看税优识别码

投保后,会收到电子保单,保单首页有「税优识别码」,在抵税时会用到。

2)个税APP退税

每年3-6月个税汇算时,在个税APP,找到年度汇算。

点击商业健康险-点右上角新增-输入税优识别码等相关信息,坐等退税到账。

还没有人回复,赶紧来抢沙发啦~