她理财 App

她理财 App

DeepSeek给出的100万配置方案

要实现100万元收益最大化,需要根据个人风险承受能力、投资期限、市场环境等因素进行科学配置。以下提供分阶段投资策略框架(仅供参考,投资需谨慎):

一、风险测评先行(决策基础)

风险偏好测试:通过专业机构问卷评估风险等级(R1-R5)

流动性需求:确认3年内可能需要的资金量

投资期限:明确资金可投资时长(建议至少3年周期)

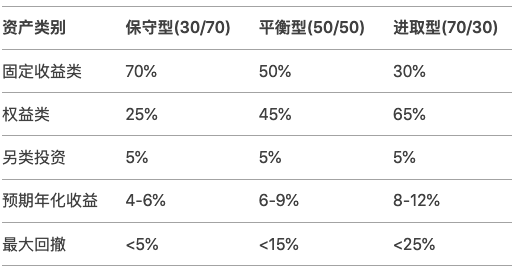

二、核心配置模型(现代投资组合理论实践)

三、战术配置建议(2024年市场环境)

1,防御型配置(30%)

同业存单指数基金(年化2.8-3.2%)

国债逆回购+货币基金组合(年化2.5-3%)

银行结构性存款(保本浮动收益,年化3-4%)

2,权益类增强(45%)

指数增强策略(中证500增强+沪深300增强,预计超额3-5%)

行业ETF轮动(聚焦科创50、恒生科技、红利低波)

量化对冲基金(市场中性策略,年化6-8%)

3,另类投资(15%)

REITs配置(首批保障房REITs,分红率4%+)

大宗商品CTA策略(黄金+原油对冲组合)

私募股权FoF(医疗+硬科技赛道,5+2周期)

4,卫星策略(10%)

可转债双低策略(溢价率<20%,价格<115元)< span="">

港股高股息组合(央企红筹,股息率8%+)

四、风控体系搭建

动态再平衡机制:每季度调整偏离度>5%的资产

波动率控制:权益类配置比例=100-年龄-市场PE分位数

黑天鹅对冲:配置5%黄金ETF+2%VIX期货期权

五、税务优化方案

利用个人养老金账户(年抵税5400元+投资收益免税)

公募基金持有超1年免征所得税

股息红利所得差异化税率筹划

六、执行路径建议

大类资产配置:通过私募FOF/公募投顾实现专业管理

定投机制:权益类资产分12个月等权买入

再投资策略:所有分红自动转投货币基金,季度再平衡

注意事项:

避免单一资产超过总资金30%

警惕承诺年化收益超8%的固收产品

每年度做投资组合X光检查(夏普比率>1,最大回撤<预期)< span="">

建议选择持牌机构定制组合方案,使用风险平价模型(Risk Parity)优化配置。历史数据表明,坚持资产配置可捕获约90%的投资收益来源,择时和选股贡献不足10%。

(市场有风险,投资需谨慎,以上不作为具体投资建议)

还没有人回复,赶紧来抢沙发啦~