她理财 App

她理财 App

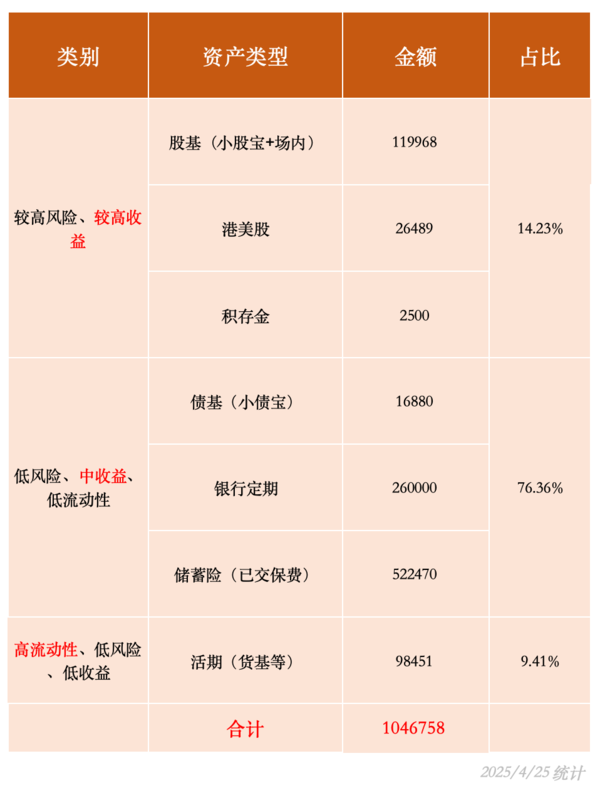

100万,我是这样配置的

由于提前还贷等原因,最近两年的可支配资金几乎没什么长进,维持在100左右。

今天把手里的钱盘点了下,统计了下各资产的占比,大概如下:

我按风险、收益和流动性分了三大类:

1,有风险,但有更高收益可能的,占比14.23%

其中大头是股基,6万多在百万计划的小股宝里,4万多在个人养老金账户里的基金里,还有不到1万在场内基金。

小股宝是每周定投1000左右,个人养老金里的基金是逢低加仓,每年增加1.2万。

其次是港美股,这部分有段时间买港股亏掉了几千,后来就一直放在活期里,有个3%+的收益率。计划择机再买点股票或基金什么的。

然后就是极少的黄金。

2,收益中等,且风险和流动性都较低的,占比76.36%

这里的大头是储蓄险,是多年以来累计交的保费,有50多万。后续每年还会每年增加几万。

目前还是积累期,等到了特定时候,这部分钱会陆续回流。我买得较早,利率在3.5%、4%左右。

26万银行定期(5年期),利率4.05%,还有两三年,到期就不是这个利率了。

还有1万6左右的债基,买的是百万计划里的小债宝。将来银行存款到期后,可能会考虑放在债基里了。

3,高流动性,且低风险低收益的,也就是活期,占比9.41%

这部分5万多放在百万计划里的货币plus里,其他在银行的活期产品里,如招行朝朝宝、建行龙钱宝等。

计划5月份再提前还5万的房贷,所以到时候活期金额会减半。

从占比来看,我的配置一直以来都是非常保守的,大部分在储蓄险和银行存款、债基上。

未来的重点,会在有一定风险的投资上,例如小股宝、场内基金、黄金等。

也就是,在托底资产比较充足的情况下,逐步增加博收益的资产。

富婆

跟你比还差很远哈哈

我算了又算都没有100万

会有的

楼主自己房贷利率多少呀

现在银行的存款利率越来越低

我是有多少赶紧提前预约还款

买了50多万保险?

我的养老年金今年交完费有60万,利率也是3.5%、4%的,后悔当时买少了啊

我没公积金,只有商贷,据了解下月还将会降LPR